Κτηματαγορά: τι δείχνουν τα στοιχεία για οικοδομικές άδειες και τιμές ακινήτων

ΕιδήσειςΚτηματαγοράΟικιστικάΟικονομίαΠολεοδομίαΧρήμα 23 Δεκεμβρίου 2021 Αργύρης

Του Μπάμπη Χαραλαμπόπουλου*

Μετά από τη δεκαετή οικονομική κρίση και τα έως τώρα κύματα της πανδημίας, η αγορά των ακινήτων και ειδικότερα η αγορά των πάσης φύσεως κατοικιών (διαμερίσματα, μονοκατοικίες, βίλλες, εξοχική κατοικία) μόλις επιστέψουμε σε μια νέα κανονικότητα, θα αναδιαταχθεί και θα ξεκινήσει από μια νέα βάση.

Τα 13+1 σημεία που επηρεάζουν την πορεία της αγορά των ακινήτων

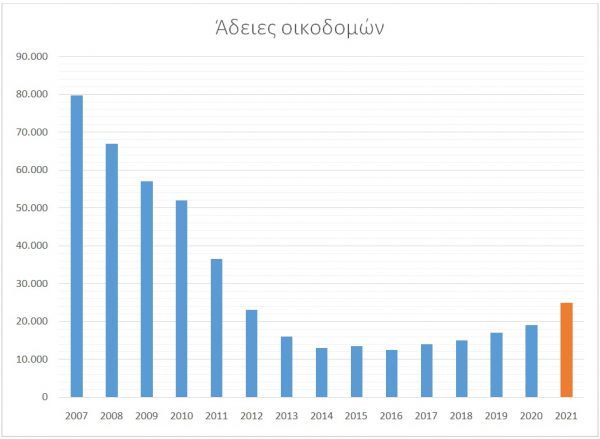

Αρχικά ας δούμε την πορεία του αριθμού των οικοδομικών αδειών από το 2007 έως και το τρέχον έτος (ΤτΕ), όπως εμφανίζεται στο διάγραμμα που ακολουθεί:

ΣΗΜ.: 1 Τα στοιχεία για το 2021 είναι προσωρινά. 2 Τόσο οι επιφάνειες (εμβαδά) των νέων οικοδομών, όσο και οι όγκοι ακολουθούν παραπλήσια πορεία, η οποία παρουσιάζει διαφοροποιήσεις όταν πχ μια άδεια αναφέρεται σε κτίριο με εμβαδόν χιλιάδων Μ2 (εμπορικά κέντρα), η με πολύ μεγάλο όγκο (κτίρια αποθηκών logistics)

Παρατηρούμε ότι είχαμε, το 2014 μείωση σε σχέση με το 2007 περί το 84%, και έκτοτε αρχίζει μια βραδεία αύξηση των αδειών έτσι ώστε από το 2014 έως το τρέχον έτος η αύξηση να είναι της τάξης του 90%.

Παρά την αύξηση αυτή της οικοδομικής δραστηριότητας, (που φαίνεται στους δρόμους από τις μπετονιέρες που κυκλοφορούν ή από τα εργοτάξια νέων κατασκευών) σε σχέση με το 2007, έχουμε πτώση περί το 69%.

Πρέπει όμως να ομολογηθεί ότι ο αριθμός των αδειών του έτους 2007, ήταν αριθμός ρεκόρ που δεν πρόκειται εύκολα να επαναληφθεί και δεν χρειάζεται να έχουμε τέτοιες εξάρσεις.

Κάτι άλλο που πρέπει να σημειωθεί είναι και η κατανομή των αδειών σε όλη τη χώρα. Οι στατιστικές δείχνουν ότι μεγάλη αύξηση των αδειών παρατηρείται στην Αττική, τη Θεσσαλονίκη, την Κρήτη, την Πελοπόννησο κλπ.

Αν τώρα μελετήσουμε την πορεία της αγοράς κατοικιών (τιμές) μέσω των δεικτών της τράπεζας της Ελλάδος θα δούμε ότι το υψηλό σημείο ήταν το 2007 όπου ο δείκτης ήταν 100. Στην δεκαετή κρίση της οικονομίας, το 2017 ο δείκτης έφτασε στο χαμηλότερο σημείο και έκτοτε άρχισε η σταδιακή άνοδος των τιμών, όπως φαίνεται στον πίνακα που ακολουθεί.

| Έτος | Αθήνα ΝΕ | Θεσσαλο-νίκη ΝΕ | Άλλες πόλεις ΝΕ | Λοιπές περιοχές | Αθήνα Παλαιά | Θεσσαλο-νίκη | Άλλες πόλεις | Λοιπές περιοχές |

| ΝΕ | Παλαιά | Παλαιά | Παλαιά | |||||

| 2007 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| 2017 | 57,3 | 58,1 | 63,3 | 64,3 | 55,6 | 53,0 | 60,4 | 63,9 |

| 2018 | 59,2 | 58,9 | 63,9 | 65,3 | 57,1 | 53,6 | 60,9 | 64,4 |

| 2020 | 70,3 | 67,2 | 68,0 | 71,8 | 68,1 | 59,7 | 621,0 | 66,5 |

| 2021 Q1 | 74,5 | 70,0 | 69,2 | 73,4 | 71,1 | 61,8 | 63,2 | 67,7 |

| 2021 Q3 | 77,5 | 73,8 | 72,8 | 75,9 | 75,4 | 64,9 | 66,4 | 70,7 |

-

ΝΕ =Νέες οικοδομές με παλαιότητα έως 5 έτη

-

Παλαιά = Οικοδομές με παλαιότητα άνω των 5 ετών

-

Άλλες πόλεις = Άλλες μεγάλες πόλεις της χώρας

Δηλαδή παρατηρούμε ότι η Αθήνα από το 2018 έως το τρίτο τρίμηνο του 2021 είδε μια ανατίμηση 30 έως 32%, η Θεσσαλονίκη 21 έως 25%, οι άλλες πόλεις 9 έως 14% και οι υπόλοιπες περιοχές από 10 έως 16%.

Ακόμη παρατηρούμε ότι τα ακίνητα είναι περίπου 22 έως και 35% πιο φτηνά από ότι το 2007.

Αυτά ως εισαγωγή και για τοποθέτηση του ζητήματος στη σωστή του διάσταση.

Επίσης πρέπει να δούμε και πολλά άλλα στοιχεία που υπάρχουν και διαμορφώνουν το σκηνικό στον τομέα των ακινήτων:

- Το δημογραφικό της χώρας είναι σημαντικότατο ζήτημα και επηρεάζει το πλήθος των απαιτούμενων κατοικιών, αλλά και το μέγεθός τους.

- Βαίνει αυξανόμενη η ζήτηση ποιοτικών, πράσινων και έξυπνων κτιρίων τόσο στον τομέα των κατοικιών όσο και στα γραφεία.Είναι γνωστό ότι υπάρχουν, σε κάποιο βαθμό, στρώματα κατοίκων που επιθυμούν και έχουν τη δυνατότητα, να αγοράσουν νεόδμητα σύγχρονα διαμερίσματα.

- Η τάση (που δημιουργήθηκε λόγω της πανδημίας) για εργασία από το σπίτι, έρχεται να ζητήσει ένα έστω μικρό χώρο στην κατοικία, προκειμένου να εξυπηρετηθεί.

- Οι ανάγκες σε χώρους γραφείων διαφοροποιούνται, διότι η εργασία από το σπίτι αλλάζει το τοπίο. Ο χρόνος θα δείξει την έκταση του ζητήματος αυτού

- Η χώρα έχει μεγάλο αριθμό κατοικιών που μπορούσε να στεγάσει όλους τους κατοίκους της, αλλά και τους ξένους που εργαζόντουσαν εδώ, πρό της δεκαετούς κρίσης, ενώ κατά τη διάρκεια της κρίσης έφυγαν πολλοί ξένοι εργάτες και μετανάστευσαν γύρω στις 500.000 Έλληνες σε αναζήτηση εργασίας (το γνωστό braindrain).

Αυτό που κυρίως χρειάζεται σημαντικό τμήμα του αποθέματος κατοικιών, είναι ο εκσυγχρονισμός μέσω ανακαίνισης, η ενεργειακή αναβάθμιση και όπου είναι απαραίτητο η αντισεισμική ενίσχυση. Ένα άλλο τμήμα των κατοικιών πρέπει να οδηγηθεί στην κατεδάφιση διότι είναι σε πολύ κακή κατάσταση και είναι ασύμφορη η ενίσχυση και η ριζική ανακαίνιση

- Οι ξένοι που έρχονται στην Ελλάδα για να δουλεύουν εξ αποστάσεως για εταιρία που έχει έδρα στο εξωτερικό, αποτελούν μια κατηγορία που ζητά κατοικία, είτε με μακροχρόνια είτε με βραχυχρόνια μίσθωση.

- Hπανδημία έχει σοβαρές επιπτώσεις στην οικονομία, που δεν επιτρέπει σε μεγάλο ποσοστό της μεσαίας τάξης να προγραμματίσει την αγορά κατοικίας και έτσι στρέφεται στο ενοίκιο.

- Τα πράσινα κτίρια γραφείων συναντούν μεγάλη ζήτηση πράγμα που έχει ωθήσει developersστην κατασκευή αρκετών τέτοιων κτιρίων που βρίσκονται σε διάφορα στάδια κατασκευής, ενώ σχεδιάζονται και άλλα.

- Τα κτίρια Logisticsλόγω και της πανδημίας (έγινε μεγάλη στροφή στο ηλεκτρονικό εμπόριο) αλλά και της αναβάθμισης των λιμανιών του Πειραιά και της Θεσσαλονίκης, αποτελούν μαγνήτη για τις ΑΕΕΑΠ και άλλους επενδυτές.

- Οι βραχυχρόνιες μισθώσεις (τύπου Airbnb) επανήλθαν σε πολλούς προορισμούς.

- Η αγορά κατοικιών μέσω του προγράμματος GoldenVisa, έχει σημειώσει κατακόρυφη πτώση λόγω πανδημίας και όχι μόνο, ενώ παράλληλα η ΕΕ είναι σκεπτική για τα προγράμματα αυτά, ανησυχώντας μήπως αποτελούν σημεία ξεπλύματος χρήματος.

- Δόθηκε στις 16/12 το τελικό σχέδιο νέας οδηγίας της ΕΕ που θα επιβάλει την ενεργειακή αναβάθμιση των κτιρίων των δυο τελευταίων ενεργειακών κατηγοριών μέχρι το 2030 – 2032 (για κατοικίες), πράγμα που αναμένεται να δημιουργήσει σοβαρά προβλήματα σε πολλούς ιδιοκτήτες που δε διαθέτουν τα απαραίτητα οικονομικά.

- Οι τράπεζες δίνουν στεγαστικά δάνεια αφού εξετάσουν προσεκτικά τις δυνατότητες του δανειολήπτη και εφόσον διαθέτει περί το 25% ίδια κεφάλαια. Πολλοί όμως είναι εκείνοι που είναι διστακτικοί, λόγω των κακών εμπειριών που έχουν αποκτηθεί από …τα κόκκινα δάνεια

- Το φορολογικό καθεστώς των ακινήτων βαίνει βελτιούμενο πράγμα που καθιστά την τοποθέτηση σε αυτά αρκετά συμφέρουσα, ιδίως αν ληφθούν υπόψη τα σχεδόν μηδενικά επιτόκια καταθέσεων στις τράπεζες, ενώ οι αποδόσεις στα ακίνητα είναι μεγαλύτερες ανάλογα με την κατηγορία του ακινήτου και τα άλλα βασικά χαρακτηριστικά του.

Επομένως στη νέα κανονικότητα θα έχουμε, μεταξύ άλλων, δυνάμεις που ωθούν την αγορά ανοδικά αλλά και άλλες δυνάμεις που δρουν στην αντίθετη κατεύθυνση. Άρα είμαστε σε ένα μεταβατικό στάδιο με δύο τάσεις.

Αυτές οι δύο τάσεις στην πορεία του χρόνου θα δημιουργήσουν μια νέα βάση (ή και περισσότερες) η οποία θα ποικίλει ανάλογα με την πόλη, την τοποθεσία, το μέγεθος του ακινήτου, την ποιότητα και την κατάστασή του, την παλαιότητα και τα άλλα χαρακτηριστικά του.

Πολλά από τα ακίνητα που βρίσκονται τώρα, λόγω κόκκινων δανείων, στα χέρια των τραπεζών η των funds, αφού ωριμάσουν, θα μπουν και αυτά στην προσφορά και έτσι θα επηρεάσουν στον ένα η τον άλλο βαθμό τις τιμές.

Οι νέες οικοδομές είναι λιγοστές και εφόσον βρίσκονται σε καλά σημεία, συναντούν ικανή ζήτηση. Άρα εκεί έχουμε αυξητικές τάσεις.

Οι παλαιότερες κατασκευές, εφόσον ευρίσκονται σε καλές θέσεις και έχουν το κατάλληλο μέγεθος, συνήθως ζητούνται, εφόσον η τιμή είναι λογική, διότι ο αγοραστής θα διαθέσει και χρήματα για τον εκσυγχρονισμό.

Οι κατοικίες στις πόλεις που θα εξακολουθήσουν να έχουν φοιτητές, θα παρουσιάζουν σταθερή ζήτηση, εφόσον δεν θα μειώνεται ο αριθμός των φοιτητών.

Στα διεθνούς φήμης νησιά μας (όπως πχ Μύκονος, Σαντορίνη, Ρόδος, Κέρκυρα, Πάρος) η ζήτηση προέρχεται και από ξένους και οι τιμές θα κινούνται ανοδικά, αλλά σε λογικά επίπεδα.

Η εξοχική κατοικία θα συναντά κάποια ζήτηση και από ξένους, όπως πχ στη βόρειο Ελλάδα υπάρχει σχετική ζήτηση από Ρουμάνους, Βούλγαρους και άλλους βαλκάνιους για μικρά και σχετικά φτηνά σπίτια κοντά στη θάλασσα, ενώ άλλα μέρη έλκουν το ενδιαφέρον, Άγγλων, Γερμανών, Αράβων, Ρώσων, Κινέζων, Ισραηλινών και άλλων αγοραστών. Η ζήτηση αυτή εμφανίζεται και στις βραχυχρόνιες μισθώσεις, ιδίως για την άνοιξη, καλοκαίρι και φθινόπωρο.

Τέλος το κόστος κατασκευής μαζί με την αξία γης έρχονται να δημιουργήσουν ένα πλαίσιο που αποτελεί κριτήριο για την απόφαση ανέγερσης νέας οικοδομής σε μια περιοχή, σε περίοδο μετάβασης από την κρίση σε νέες καλύτερες μέρες.

Πηγή στατιστικών στοιχείων: ΤτΕ

*Μπάμπης Χαραλαμπόπουλος τ. Πρόεδρος Ελληνικού Ινστιτούτου Εκτιμητικής, τ. Ορκωτός Εκτιμητής, Επιστημονικός Σύμβουλος της SOLUMPropertySolutions

Email: babischaralampopoulos@gmail.com

www.solum.gr