Μελέτη: αλλαγές στην ολιγοπωλιακή αγορά ενέργειας, για να έχουμε φθηνό ρεύμα

ΕιδήσειςΕνέργειαΕπιχειρήσειςΟικονομίαΥποδομέςΧρήμα 20 Δεκεμβρίου 2023 Αργύρης

Γράφει ο Κων/νος Σταματάκης*

Οι θετικές επιπτώσεις από την ένταξη περισσοτέρων μονάδων ΑΠΕ, ιδιαίτερα στην αύξηση του ανταγωνισμού και οι λύσεις για την μετατροπή της ολιγοπωλιακής αγοράς ενέργειας στη χώρα μας σε αγορά τέλειου ανταγωνισμού (perfectcompetition), με την στοχευμένη αξιοποίηση των ΑΠΕ και της αποθήκευσης, που τελικά θα οδηγήσουν στη ραγδαία μείωση των τιμών στο ρεύμα. Aνάλυση της λειτουργίας αυτής της ολιγοπωλιακής αγοράς και η διερεύνηση πιθανών πρακτικών ενδεχομένης κατάχρησης δεσπόζουσας θέσης στην αγορά.

Μελέτη της ολιγοπωλιακής αγοράς Ηλεκτρικής Ενέργειας στη χώρα μας και προτάσεις για την μείωση των τιμών στο ρεύμα.

Οι αγορές Ηλεκτρική Ενέργειας (Η.Ε.) είναι από τη φύση τους ολιγοπωλιακές[1]. Μόνο ένας πολύ μικρός αριθμός μεγάλων επιχειρήσεων έχει την δυνατότητα να διαθέσει τα κεφάλαια που απαιτούνται για να κατασκευάσει τις μεγάλες θερμικές Μονάδες παραγωγής και να τις λειτουργήσει. Υπάρχει εκ των πραγμάτων υψηλός βαθμός συγκέντρωσης αγοράς, γεγονός που οδηγεί σε καταστάσεις με κυρίαρχες επιχειρήσεις με δεσπόζουσα θέση στη αγορά (marketpower),που επηρεάζουν την αγορά Η.Ε. και σε τελική ανάλυση καθορίζουν και τις τιμές στο ρεύμα, λόγω έλλειψης ανταγωνισμού.

Στο παρελθόν στις καθετοποιημένες δημόσιες ή ιδιωτικές μονοπωλιακές επιχειρήσεις, το κράτος καθόριζε την τιμή πώλησης στους καταναλωτές (όχι ο ανταγωνισμός και οι καταναλωτές με την ελεύθερη επιλογή τους), οι δε επιχειρήσεις ηλεκτρικής ενέργειας, όφειλαν να ελαχιστοποιήσουν τα κόστη τους εφαρμόζοντας στρατηγικές ελαχιστοποίησης του κόστους, έτσι ώστε το όποιο κέρδος τους να είναι ικανοποιητικό για την επιβίωση τους αλλά και για να στηρίξουν τις απαιτούμενες επενδύσεις για την ανάπτυξη τους, την κάλυψη των αυξημένων αναγκών των πελατών τους και την ανανέωση και εκσυγχρονισμό των εγκαταστάσεων και του εξοπλισμού τους. Σήμερα οι υποστηρικτές των απελευθερωμένων αγορών υποστηρίζουν ότι με την διάσπαση των καθετοποιημένων εταιρειών στην παραγωγή και την προμήθεια Η.Ε., οι εταιρείες αυτές θα έχουν την δυνατότητα να ανταγωνιστούν ελεύθερα στην αγορά Η.Ε., με αποτέλεσμα τα κέρδη που θα προκύπταν μέσα από την συνεχή επιδίωξη για υψηλότερες αποδόσεις χάρη στην ύπαρξη του ανταγωνισμού, και η αποτελεσματικότερη αξιοποίηση των περιορισμένων πόρων θα ωφελούσε τελικά τους καταναλωτές [2].

Στη χώρα μας η απελευθέρωση των αγορών Η.Ε. οδήγησε τελικά από το κρατικό μονοπώλιο της ΔΕΗ, που λειτουργούσε υπό τον έλεγχο του δημοσίου και με αντικείμενο το δημόσιο συμφέρον σε μια ολιγοπωλιακή αγορά με μια εταιρεία σε δεσπόζουσα κυρίαρχη θέση, που λειτουργεί με γνώμονα το συμφέρον των μετόχων της και όχι το δημόσιο συμφέρον, όπως αναφέρεται και στον ιδρυτικό Νόμο δημιουργίας της ΔΕΗ [3].

Αντικείμενο αυτού του άρθρου είναι η μελέτη και η ανάλυση της λειτουργίας αυτής της ολιγοπωλιακής αγοράς και η διερεύνηση πιθανών πρακτικών ενδεχομένης κατάχρησης δεσπόζουσας θέσης στην αγορά, ειδικά μετά την εφαρμογή της «ρήτρας αναπροσαρμογής» στις τιμές στο ρεύμα, της μερικής ιδιωτικοποίησης της ΔΕΗ με τον περιορισμό της συμμετοχής του Δημοσίου στο 34% μετά και την αύξηση του μετοχικού κεφαλαίου τηςκαι της απόφασης για πρόωρη απολιγνιτοποίηση της. Στο άρθρο αναλύονται επίσης οι θετικές επιπτώσεις από την ένταξη περισσοτέρων μονάδων ΑΠΕ, ιδιαίτερα στην αύξηση του ανταγωνισμού και προτείνονται λύσεις για την μετατροπή της ολιγοπωλιακής αγοράς σε αγορά τέλειου ανταγωνισμού (perfectcompetition) με την στοχευμένη αξιοποίηση των ΑΠΕ και της αποθήκευσης, που τελικά θα οδηγήσουν στη ραγδαία μείωση των τιμών στο ρεύμα.

Η αγορά Η.Ε. στη χώρα μας αποτελείται από δύο επιμέρους αγορές, την χονδρική χρηματιστηριακή αγορά (spotmarket, intraday και balancingmarkets), με ορίζοντα την επόμενη μέρα, όπου υλοποιούνται σε πραγματικό χρόνο με «φυσικό τρόπο» οι συμφωνίες παραγωγής/κατανάλωσης μεταξύ των συμμετεχόντων στην αγορά παραγωγών/πωλητών και αγοραστών/προμηθευτών, όπως έχουν καθορισθεί με τις αντίστοιχες προσφορές τους την προηγούμενη μέρα στο χρηματιστήριο ενέργειας. Η αγορά αυτή λειτουργεί σύμφωνα με το targetmodel, ένα καθαρά χρηματιστηριακό ενεργειακό μοντέλο, που αντικατέστησε το προηγούμενο Η.Ε.Π. και τέθηκε σε ισχύ τον Δεκέμβριο του 2020. Το targetmodel είναι ένα καθαρά χρηματιστηριακό ενεργειακό μοντέλο, όπου οι παραγωγοί δίνουν προσφορές για την ίδια ποσότητα ενέργειας σε 24 ωριαίες διαφορετικές τιμές,(και αντίστοιχα οι προμηθευτές 24 ωριαίες τιμές για την προβλεπόμενη ζήτηση της επόμενης ημέρας),λαμβάνοντας υπόψη στις τιμές αυτές και το πιθανό κόστος έναρξης (startup) και σταματήματος (shutdown) των μονάδων τους. Το targetmodel λαμβάνει υπόψη στην επίλυση του και τις διασυνδέσεις, συζευγμένες αγορές (coupledmarket) και επιλύεται με ειδικό αλγόριθμο για όλες τις ευρωπαϊκές αγορές ταυτόχρονα. Το targetmodel διαφέρει σημαντικά από το προηγούμενα εφαρμοζόμενο μοντέλο του Η.Ε.Π. με την έννοια, ότι το τελευταίο ήταν ένα μοντέλο, βασικά unitcommitment,προσαρμοσμένο στις απαιτήσεις της αγοράς και των προσφορών των παραγωγών που παρέμεναν οι ίδιες όλο το 24ωρο της επόμενης μέρας, με ξεχωριστό κόστος έναρξης (startup) και σταματήματος (shutdown) της κάθε μονάδας ξεχωριστά. Στον Η.Ε.Π. οι προσφερόμενες ποσότητες Η.Ε. συνδέονται υποχρεωτικά, άμεσα με την Μονάδα από την οποία παράγονταικαθώς και τα υπόλοιπα ξεχωριστά κόστη και τεχνικά στοιχεία της αντίστοιχης Μονάδας, όπως κόστη startup και shutdown.Μια σημαντική διαφορά μεταξύ των δύο μοντέλων είναι ότι για τον ΗΕΠ υπάρχει μια μοναδική τιμή για την ίδια παραγομένη ποσότητα ηλεκτρικής ενέργειας για όλο το 24ωρο, ενώ αντίθετα στο targetmodelκαι στις χρηματιστηριακές αγορές Η.Ε. γενικά, για την ίδια ποσότητα ενέργειας προβλέπονται 24 διαφορετικές τιμές για τις αντίστοιχες ώρες της επόμενης μέρας. Αυτό έχει σαν αποτέλεσμα σε ώρες έλλειψης ισχύος (έλλειψη παραγωγής, scarcity), οι τιμές εντός της ίδιας ημέρας για την ίδια ποσότητα ενέργειας να πηγαίνουν στα ύψη, ενώ πάλι εντός της ίδιας ημέρας η ίδια ποσότητα ενέργειας σε περιόδους χαμηλής ζήτησης και υψηλού ανταγωνισμού να προσφέρεται σε πολύ χαμηλές τιμές!

Τα αναφερθέντα προηγουμένως για το targetmodel ισχύουν σε όλες τις Ευρωπαϊκές αγορές εκτός της Ελλάδας! Στη χώρα μας το targetmodel είναι μια παραλλαγή που περιλαμβάνει απαιτήσεις του targetmodel, αλλά έχει όμως και στοιχεία του Η.Ε.Π. Πιο συγκεκριμένα, όπως περιγράφεται στον Κανονισμό Χρηματιστηρίου Ενέργειας [13] άρθρο 4.1.3.4, είναι υποχρεωτική η συμμετοχή στο χρηματιστήριο Ενέργειας όλων των Μονάδων Παραγωγής της χώρας:

«1. Η συμμετοχή στην Αγορά Επόμενης Ημέρας είναι προαιρετική για όλους τους Συμμετέχοντες εκτός από τους εγγεγραμμένους στο Μητρώο Συμμετεχόντων Παραγωγούς. Η Αγορά ΕπόμενηςΗμέρας αποτελεί υποχρεωτική αγορά για τους Παραγωγούς, οι οποίοι υποχρεούνται ναυποβάλλουν Εντολές Πώλησης στην Αγορά Επόμενης Ημέρας για το σύνολο της ΔιαθέσιμηςΙσχύος των Μονάδων Παραγωγής που εκπροσωπούν, η οποία δεν έχει ήδη διατεθεί μέσωσχετικών Δηλώσεων Προγραμμάτων Φυσικής Παράδοσης ή/και Εγχύσεων Υποχρεωτικών Νερών.

2.Ως Συμμετοχή στην Αγορά Επόμενης Ημέρας νοείται ιδίως:

α) η υποβολή Εντολών Πώλησης από Παραγωγούς για κάθε Μονάδα Παραγωγήςεγγεγραμμένη στον αντίστοιχο Λογαριασμό Συμμετέχοντα για έγχυση ενέργειας έως τηΔιαθέσιμη Ισχύ της Μονάδας Παραγωγής, που δεν έχει δεσμευτεί μέσω ΔηλώσεωνΠρογραμμάτων Φυσικής Παράδοσης ή/και Εγχύσεων Υποχρεωτικών Νερών,…»

Σημειώνεται, ότι στα υπόλοιπα Ευρωπαϊκά χρηματιστήρια, αυτό δεν ισχύει και το ποσοστό συμμετοχής της συνολικής παραγόμενης ενέργειας στη χρηματιστηριακή αγορά είναι ένα μικρό ποσοστό τη παραγόμενης ενέργειας (π.χ. Ιταλία 30%, Γερμανία 20%, Πολωνία 5%, Βουλγαρία 10% κλπ). Η Ελληνική παραλλαγή του targetmodel θα πρέπει να διερευνηθεί για την συμβατότητα της με τα προβλεπόμενα για την Ευρωπαϊκή Αγορά Η.Ε. καθώς και επίσης αν η παραλλαγή αυτή είναι ενδεχομένως η αιτία για τις τεράστιες αυξήσεις στην χονδρική αγορά Η.Ε., γεγονός που είχε σαν αποτέλεσμα η Ελληνική αγορά Η.Ε. να είναι πρωταθλήτρια αρκετές ώρες σε όλη την Ευρώπη. Οι αρμόδιοι στην ΡΑΑΕΥ και το ΕΝΕΧ αλλά και οι άμεσα ενδιαφερόμενοι, οι καταναλωτές και οι ενώσεις των καταναλωτών οφείλουν να διερευνήσουν αν η Ελληνική παραλλαγή του targetmodel είναι ενδεχομένως η αιτία των υψηλών τιμών Η.Ε., ιδίως σε περιόδους κρίσης, όπως η Ουκρανική κρίση, αλλά επίσης και σε περιόδους έλλειψης ισχύος (powerscarcity) κατά την διάρκεια των αιχμών ζήτησης το καλοκαίρι και τον χειμώνα.

Παράλληλα με την χονδρική αγορά λειτουργεί και η λιανική, τα γνωστά τιμολόγια ηλεκτρικού ρεύματος (που από την έναρξη του νέου έτους θα γίνουν χρωματιστά) με τα οποία οι Έλληνες καταναλωτές (οικιακοί, βιομηχανίες και ΜΜΕ) πληρώνουν τους προμηθευτές τους για το ρεύμα που καταναλώνουν. Τα τιμολόγια ως γνωστόν τα τελευταία χρόνια ξεκινώντας από το καλοκαίρι του 2021, έχουν σχεδόν διπλασιασθεί από το 2019 μέχρι σήμερα(τιμή KWh2019 € 0,094, σημερινές τιμές : €0,170, αύξηση περίπου 80% ) όταν οι τιμές Φ.Α. είναι επιπέδου καλοκαίρι 2021, πολύ πριν την Ουκρανική κρίση και με συμμετοχή των ΑΠΕ περίπου στο 42%σήμερα, σε σύγκριση με περίπου 25% το 2019! Είναι προφανές, ότι οι τιμές στην χονδρική αγορά επηρεάζουν τις τιμές στην λιανική. Καθοριστική απόφαση, που είχε σαν αποτέλεσμα της έκρηξη προς τα πάνω των τιμών στην λιανική, αλλά και ταυτόχρονα και στην χονδρική αγορά, ήταν η απόφαση το καλοκαίρι του 2021 για την «απελευθέρωση» των τιμών των προμηθευτών στην λιανική και η εφαρμογή της γνωστής «ρήτρας αναπροσαρμογής» ή «τέλος/ ρήτρας οριακής τιμής συστήματος», στην τελική τιμή του ρεύματος. Από τότε οι τιμές στο ρεύμα σιγά- σιγά και σταθερά πήραν την ανηφόρα και στην λιανική και στην χονδρική.

Για να γίνει κατανοητό το τι έχει συμβεί με την απόφαση εφαρμογής της ρήτρας αναπροσαρμογής στα τιμολόγια ρεύματος, θα διαχωρισθείη εφαρμοζόμενη στρατηγική στην χονδρική αγορά των προμηθευτών ρεύματος σε δύο περιόδους, πριν και μετά το καλοκαίρι του 2021 (εφαρμογή ρήτρας αναπροσαρμογής), αναλύοντας τις επιπτώσεις της, στις προαναφερθείσες δύο αγορές Η.Ε.

Στρατηγική Παραγωγών/Προμηθευτών πριν το καλοκαίρι του 2021

Οι τιμές στους καταναλωτές πριν το καλοκαίρι του 2021 καθοριζόταν από την κυβέρνηση με βάση το συνολικό κόστος παραγωγής όλων των μονάδων στη χώρα, λαμβάνοντας υπόψη τις εισαγωγές και βέβαια τις προβλέψεις των τιμών καυσίμων (Φ.Α. λιγνίτη, πετρελαίου), των τιμών δικαιωμάτων ρύπων CO2, συν ένα εύλογο κέρδος.

Ποια ήταν τότε η στρατηγική των εταιρειών παραγωγής και προμήθειας ρεύματος στην χονδρική αγορά και στο χρηματιστήριο ενέργειας; Εφόσον υπήρχε ένα άνω όριο στην τιμή της λιανικής αγοράς, προκειμένου οι εταιρείες που παράγουν και προμηθεύουν ρεύμα να μεγιστοποιήσουν τα κέρδη τους, θα έπρεπε να επικεντρώσουν την στρατηγική τους στην ελαχιστοποίηση του κόστους παραγωγής Η.Ε. σε επίπεδο μονάδας. Επίσης σε επίπεδο συστήματος παραγωγής, μέσω της αριστοποίησης της λειτουργίας του πάρκου των μονάδων τους, στόχευανστο ελάχιστο συνολικό κόστος παραγωγής και προφανώς στηνελαχιστοποίηση τα Οριακής Τιμής Συστήματος (Ο.Τ.Σ.) ή της Τιμής Εκκαθάρισης Αγοράς (Τ.Ε.Α),δηλαδή των 24 ωριαίων τιμών της επόμενης μέρας αλλά και κατά την διάρκεια της ημέρας κατανομής (φυσική παράδοση) στην χονδρική αγορά Η.Ε.

Μια άλλη παραλλαγή του μοντέλου αυτού, είναι το ονομαζόμενο και μοντέλο του κεντρικού αγοραστή. Στο μοντέλο του κεντρικού αγοραστή, κεντρικός αγοραστής είναι το κράτος ή στην περίπτωση των ΗΠΑ οι υπηρεσίες της εκάστοτε πολιτείας, που διαπραγματεύονται την τελική τιμή λιανικής με τους παραγωγούς/προμηθευτές, λαμβάνοντας υπόψη τους δείκτες των αντίστοιχων χρηματιστήριων ενέργειας. Κάτι αντίστοιχο με τα CfDπου εφαρμόστηκαν στη χώρα μας, κατά την διάρκεια της ενεργειακής κρίσης μεταξύ του κράτους και των παραγωγών ΑΠΕ, σύμφωνα με πρόταση του τ. Προέδρου της ΡΑΕ, ομότιμου καθηγητή Π. Κάπρου.

Στρατηγική Παραγωγών/Προμηθευτών μετά το καλοκαίρι του 2021

Με την εφαρμογή της «ρήτρας αναπροσαρμογής» μετά το καλοκαίρι του 2021, οι τιμές στην λιανική αλλά και στην χονδρική αρχίζουν να ανεβαίνουν ραγδαία, πολύ πριν γίνουν αισθητές οι επιπτώσεις από την αύξηση των τιμών στο Φ.Α. λόγω της Ουκρανικής κρίσης (Φεβρουάριος 2022) και της επακόλουθης ενεργειακής κρίσης.

Ο τύπος αναπροσαρμογής εξαρτάται από ένα συντελεστή προσαύξησης, ο οποίος επιλέγεται ελεύθερα από κάθε προμηθευτή, και τη μέση μηνιαία τιμή της Τ.Ε.Α. Επισημαίνεται ότι λόγω έλλειψης έξυπνων μετρητών που θα καταγράφουν την ωριαία κατανάλωση ρεύματος, υπάρχει αδυναμία στην αξιοποίηση της 24ωρης διακύμανσης των τιμών της χονδρικής από τους καταναλωτές προς όφελος των και προφανώς λόγω της αδυναμίας αυτής υπάρχουν κερδοσκοπικά παιγνίδια από τον προσδιορισμό της μέσης ημερήσιας Τ.Ε.Α. όπως θα αναλυθεί στη συνέχεια. Λεπτομέρειες για τον υπολογισμό της ρήτρας αναπροσαρμογής στα χρωματιστά τιμολόγια δίνεται στην βιβλιογραφία [4].

Ποια ήταν η στρατηγική των εταιρειών παραγωγής Η.Ε. και των προμηθευτών μετά την εισαγωγή από τον ΥΠΕΝ της «ρήτρας αναπροσαρμογής; Είναι γεγονός, ότι δεδομένου ότι δεν υπάρχει άνω όριο στις τιμές λιανικής στα τιμολόγια, η στρατηγική όλων των παικτών είναι η αύξηση των κερδών μέσω της αύξησης των τιμών και στην λιανική και στην χονδρική αγορά Η.Ε.. Κλασική στρατηγική εταιρειών που συμμετέχουν σε ολιγοπωλιακή αγορά, που διδάσκεται σε πρωτοετείς φοιτητές στο μάθημα της μικροοικονομικής. Στην μικροοικονομική στο κεφάλαιο ανάλυσης των αγορών και ειδικά των ολιγοπωλίων,δίνονται και οι δείκτες ανάλυσης ολιγοπωλίακών αγορών, Lerner και Herfindahlκαι διδάσκεται επίσης πως αντιμετωπίζονται τα ολιγοπώλιακαι ιδιαίτερα οι εταιρείες με δεσπόζουσα θέση, από τις αρμόδιες ρυθμιστικές αρχές και την επιτροπή ανταγωνισμού. Όλα αυτά βέβαια για τις Ελληνικές ρυθμιστικές αρχές και την επιτροπή ανταγωνισμού είναι μάλλον κινέζικα και άγνωστα από ότι φαίνεται στους ειδήμονες. Είναι γεγονός αδιαμφισβήτητο από τα δημοσιευμένα στοιχεία του Ελληνικού Χρηματιστήριου Ενέργειας, ENEXκαι τις δημοσιευμένες τιμές στο ρεύμα, από το καλοκαίρι του 2021 μέχρι σήμερα, ότι έφθασαν σε τέτοιο σημείο αισχροκέρδειας που για αρκετές μέρες (και μήνες) να είμαστε ως χώρα πρωταθλητές με τις υψηλότερες τιμές στην χονδρική στην Ευρώπη, χωρίς αυτό να οφείλεται αποκλειστικά και μόνο στην Ουκρανική κρίση, η οποία απλά συνέβαλε μέσα στο 2022 στην εκτόξευση των τιμών και στην λιανική και στη χονδρική,. Θα πρέπει να σημειωθεί ότι, αν και σήμερα οι τιμές Φ.Α. TTFείναι σε επίπεδα καλοκαιριού 2021, αλλά με μεγαλύτερη διείσδυσή των φθηνών ΑΠΕ σε σύγκριση με το 2021 οι τιμές στην χονδρική και τη λιανική είναι αρκετά μεγαλύτερες των τιμών του 2021. Πως συνέβη αυτό; Λεπτομέρειες δίνονται στη βιβλιογραφία [5]και σε συντομία θα δοθεί στην συνέχεια.

Διάρθρωση Ελληνικής αγοράς Η.Ε. και τα κερδοσκοπικά παιγνίδια από την κυρίαρχη δεσπόζουσα εταιρεία.

Στην Ελληνική αγορά Η.Ε. υπάρχει ένας κυρίαρχος παίκτης, η ΔΕΗ, που το 2021 κατείχε περίπου το 40% της παραγωγής και το 65% της κατανάλωσης. Οι άλλοι τέσσερεις παραγωγοί ιδιοκτήτες μεγάλων θερμικών εργοστασίων παραγωγής, η Protergia, ο Ήρων, η N.R.G.και η ELPEDISONκατέχουν το υπόλοιπο της παραγωγής, (αν αφαιρεθεί ένα περίπου 10- 15% των εισαγωγών από τις γειτονικές χώρες) και σχετικά μικρό ποσοστό στην κατανάλωση. Το ποσοστό αυτό στη λιανική των ανταγωνιστών της ΔΕΗέχει ανέβει σημαντικά τα τελευταία χρόνια και έχει αντίστοιχα μειωθεί της ΔΕΗ στο περίπου 51% με πτωτική τάση. Το αποτέλεσμα αυτής της διάρθρωσης στην αγοράς είναι ότι η ΔΕΗ προκειμένου να καλύψει τις επιπλέον ανάγκες της, χρειάζεται να αγοράσει ενέργεια από το σύστημα (από τους ανταγωνιστές της) και από τις εισαγωγές. Είναι προφανές ότι εφόσον οι ανταγωνιστές της διαθέτουν περίσσεια παραγωγής και μικρότερη κατανάλωση, μεγιστοποιούν τα κέρδη τους μέσω της αύξησης της τιμής της χονδρικής (Τ.Ε.Α.) αναγκάζοντας έτσι τη ΔΕΗ να αγοράζει από αυτούς σε υψηλότερες τιμές από την χονδρική,μετακυλίοντας τα επιπλέον κόστη της στους καταναλωτές της, με αυξημένες τιμές στην λιανική (τιμές λιανικής μεγαλύτερες των τιμών της χονδρικής Τ.Ε.Α.). Για τον λόγο αυτό, όλη αυτή την περίοδο, η ΔΕΗ προκειμένου να καλύψει τα επιπλέον κόστη από τις αγορές Η.Ε. από τους ανταγωνιστές της και από τις εισαγωγές, αναγκάζεται να έχει τα ακριβότερα τιμολόγια στην λιανική.Αυτό έχει σαν συνέπεια, την σημαντική μείωση του μεριδίου της στην αγορά από 65% το 2021 σε 51% σήμερα. Και ενώ θα περίμενε κανείς ότι η μείωση του μεριδίου αγοράς θα οδηγούσε σε εφαρμογή στρατηγικών μείωσης των τιμών χονδρικής (Τ.Ε.Α.) και της λιανικής από πλευράς ΔΕΗ, στην πραγματικότητα συμβαίνει το αντίθετο και είναι εκείνη που πρωταγωνιστεί στην αύξηση των τιμών στην χονδρική (Τ.Ε.Α.). Πως γίνεται αυτό; Με την τεχνητή μείωση παραγωγής, δηλαδή με την κράτηση μονάδων παραγωγής [6], άρα την μείωση προσφοράς ενέργειας στο χρηματιστήριο ενέργειας που οδηγεί σε αύξηση των τιμών ενέργειας. Πρώτα με την εσπευσμένη και αχρείαστη απολιγνιτοποίηση, αφαίρεσε ένα σημαντικό ποσό παραγωγής περίπου 2200 MWεκτός του συστήματος, χωρίς να φροντίσει την αντικατάσταση τους με ισοδύναμο ισχύ και αντίστοιχο βαθμό εκμετάλλευσης από νέες μονάδες Α.Π.Ε. και Φ.Α. Πιθανώς, η ίδια τακτική ακολουθήθηκε ενδεχομένως (γεγονός που δεν έχει διερευνηθεί αρμοδίως από την ΡΑΑΕΥ) και από παλαιότερες Μονάδες της με καύσιμο Φ.Α. (όπως ο ΑΗΣ Κομοτηνής και ο ΑΗΣ Λαύριο IV) , γεγονός που οδήγησε σε εξωφρενικής τιμές, λόγω τεχνητής έλλειψης ισχύος, στο χρηματιστήριο ενέργειας (τιμές άνω των 600 €/MWH !). Βέβαια από αυτή την στρατηγική κανείς δεν βγήκε χαμένος. Η ΔΕΗ μετέφερε τα επιπλέον κόστη στους καταναλωτές της, αποκομίζοντας μεγάλα κέρδη ( όπως δείχνουν οι ισολογισμοί της των ετών 2021, 2022 και 9μηνου 2023), οι δε ανταγωνιστές της, που πώλησαν την παραγωγή τους σε πολύ αυξημένες τιμές, ωφελήθηκαν, αποκομίζοντας και αυτοί τεράστια κέρδη, όπως δείχνουν οι ισολογισμοί τους για τα αντίστοιχα έτη. Δεν είναι καθόλου τυχαίες οι διαμαρτυρίες της αντιπολίτευσης για αισχροκέρδεια και υπερκέρδη, που σύμφωνα με τις εκτιμήσεις τους υπερβαίνουν τα € 5 δις. Οι χαμένοι από όλη αυτή την στρατηγική αισχροκέρδειας ήταν οι Έλληνες καταναλωτές, η Βιομηχανία και οι Μικρομεσαίες επιχειρήσεις, για τους οποίους οι αρμόδιες υπηρεσίες, η ΡΑΑΕΥ και η επιτροπή ανταγωνισμού, οι καθόλα αρμόδιοι για την προστασία των καταναλωτών, δεν έκαναν τίποτα για να τους προστατεύσουν.

Στο σημείο αυτό είναι αναγκαίο να δοθεί μια αναλυτική ενημέρωση για το τι προβλέπουν οι Ευρωπαϊκές Συνθήκες και οι αντίστοιχοι Κανονισμοί και η Ελληνική νομοθεσία σχετικά με την Δεσπόζουσα θέση εταιρειών και την άσκηση οικονομικής ισχύος από αυτές. Συγκεκριμένα στο άρθρα 101 & 102 της ΣΛΕΕ (Συνθήκης για την Λειτουργία της Ευρωπαϊκής Ένωσης) αλλά και στα αντίστοιχα άρθρα 1 & 2 του Νόμου 3959/2011 περί προστασίας τους Ανταγωνισμού και της Καταχρηστικής Εκμετάλλευσης Δεσπόζουσας Θέσης αναφέρεται ρητά ότι:

«Απαγορεύεται η καταχρηστική εκμετάλλευση δεσπόζουσας θέσης από μια ή περισσότερες επιχειρήσεις που κατέχει ή κατέχουν δεσπόζουσα θέση στο σύνολο ή μέρος της εγχώριας αγοράς ενός προϊόντος, ιδιαίτερα εάν η πράξη αυτή έχει ως αποτέλεσμα ή ενδεχόμενο αποτέλεσμα:

α) τον άμεσο ή έμμεσο καθορισμό αθέμιτων τιμών αγοράς ή πώλησης ή άλλων μη θεμιτών υπό τις περιστάσεις όρων συναλλαγής,

β) τον περιορισμό της παραγωγής, της διάθεσης ή της τεχνολογικής ανάπτυξης προς ζημιά των καταναλωτών,

γ) την εφαρμογή ανόμοιων όρων για ισοδύναμες συναλλαγές, με συνέπεια ορισμένες επιχειρήσεις να τίθενται σε μειονεκτική θέση στον ανταγωνισμό, δ) την εξάρτηση σύναψης συμφωνιών από την αποδοχή εκ μέρους των αντισυμβαλλομένων πρόσθετων υποχρεώσεων, οι οποίες εκ της φύσεώς τους ή σύμφωνα με τις εμπορικές συνήθειες, δεν έχουν σχέση με το αντικείμενο των συμφωνιών αυτών».

Η διοίκηση της ΔΕΗ με επιστολή της προς τη ΡΑΑΕΥ και τον ΑΔΜΗΕ την 22α Φεβρουαρίου του 2021 ανακοίνωσε την πρόθεση της για απόσυρση των λιγνιτικών μονάδων το Αύγουστο του 2021 για οικονομικούς λόγους. Με την εσπευσμένη και αχρείαστη απολιγνιτοποίηση αφαίρεσε ένα σημαντικό ποσό παραγωγής περίπου 2200 MW εκτός του συστήματος, χωρίς να φροντίσει την αντικατάσταση τους με ισοδύναμο ισχύ και αντίστοιχο βαθμό εκμετάλλευσης από νέες μονάδες Α.Π.Ε. και Φ.Α. Η απόφαση της ΔΕΗ είχε σαν αποτέλεσμα στον περιορισμό της παραγωγήςκαι την τεχνητή έλλειψη της απαραίτητης ισχύος που ενδεχομένως οδήγησε στην αύξηση των τιμών στη χονδρική και σε συνδυασμό με την εφαρμογή την ίδια εποχή της ρήτρας αναπροσαρμογής, οδήγησε επίσης, ενδεχομένως στην αύξηση των τιμών στο ρεύμα στη λιανική. Παράλληλα με την απόφαση για απόσυρση των λιγνιτικών, η ΔΕΗ εκμεταλλευόμενη αυτήν την απόφαση, προχώρησε σε συμφωνίες δανεισμού με χαμηλότοκαπράσινα δάνεια [7], από τα οποία ωφελήθηκε χρηματοοικονομικά, χωρίς βέβαια να υπάρξει αντίστοιχο όφελος στους καταναλωτές με σχετική μείωση των τιμών στο ρεύμα.

Από τα προαναφερθέντα υπάρχουν ενδείξεις ενδεχομένωςολιγοπωλιακών τακτικών από τον πολύ περιορισμένο αριθμό των συμμετεχόντων στην αγορά Η.Ε. που οδηγούν σε αυξημένες τιμές στην χονδρική αγορά (Τ.Ε.Α.) και σαν αποτέλεσμα στην αντίστοιχη αύξηση των τιμολογίων στο ρεύμα. Όλα αυτά τα προφανή ακόμη και για πρωτοετείς φοιτητές όφειλαν οι αρμόδιες υπηρεσίες η ΡΑΑΕΥ καιη επιτροπή ανταγωνισμού να τα ελέγξει και τουλάχιστον να δημοσιοποιήσει τους ελέγχους της για την αγορά Η.Ε., κυρίως σε αυτούς που ζημιώνονται περισσότερο από αυτές τις πρακτικές, τους Έλληνες καταναλωτές και την παραπαίουσα Ελληνική Βιομηχανία και Βιοτεχνία. Ηολιγοπωλιακή δομή της Ελληνικής αγοράς Η.Ε. οδηγείται αναπόφευκτα στην εφαρμογή στρατηγικών ισχύος στην αγορά (marketpower) και σε μεγάλες αυξήσεις των τιμών στο ρεύμα. Η ισχύς στην αγορά (marketpower) περιορίζεται με την αύξηση του αριθμού των συμμετεχόντων στη αγορά (αύξηση ανταγωνισμού), πουπροφανώς με αυτότον τρόποοδηγείται σε αγορές σχεδόν τέλειου ανταγωνισμού, όπως συνήθως συμβαίνει στις περισσότερες ώριμες αγορές Η.Ε. και τελικά σε λογικές χαμηλές τιμές στο ρεύμα.

Προτεινόμενη λύση για την μείωση των τιμών στο ρεύμα: Αύξηση του ανταγωνισμού

Με την ένταξη περισσοτέρων Μονάδων ΑΠΕκαι την αναμενόμενη παραγωγή Η.Ε. για το έτος 2030 έως και45 % από ΑΠΕ (ΕΣΕΚ 2023), ο στόχος της μετατροπής των ολιγοπωλιακών αγορών Η.Ε. με τους πολύ λίγους παραγωγούς από τις μεγάλες θερμικές μονάδες, σε αγορές σχεδόν τέλειου ανταγωνισμού με χιλιάδες μικρούς παραγωγούς από ΑΠΕ είναι εφικτός. Με αυτό τον τρόπο θα ελαχιστοποιηθεί και η παρατηρούμενη από τους ισχυρούς παίκτες οικονομική ισχύς στην αγορά (marketpower). Αυτό θα έχεισαν αποτέλεσμα να προκύψουν τελικά χαμηλές τιμές στο ρεύμα, στο σχεδόν πολύ χαμηλό μακροχρόνιο οριακό κόστος παραγωγής.

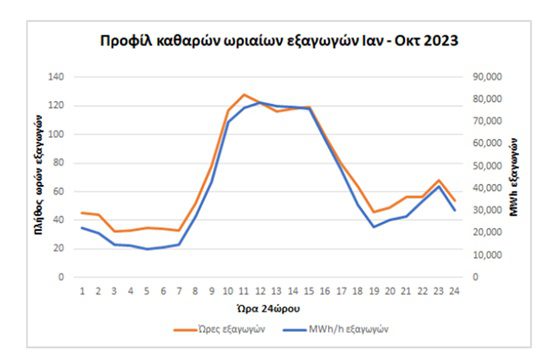

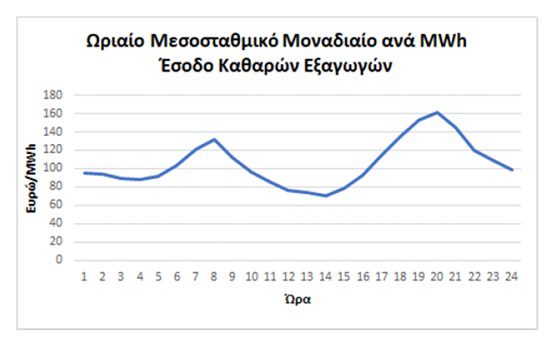

Η κατανάλωση Η.Ε. στην διάρκεια της ημέρας δεν είναι σταθερή. Μεταβάλλεται κατά τη διάρκεια του 24ώρου, με ελάχιστη κατανάλωση στις νυχτερινές ώρες (συνήθως από 01:00 έως 06:00, εξαρτάται από την εποχή, καλοκαίρι, χειμώνας) και μέγιστη κατανάλωση τις μεσημεριανές ώρες (12:00 έως 15:00 ) και το βράδυ (19:00 έως 21:00 εξαρτάται από την εποχή, καλοκαίρι, χειμώνας). Και ενώ θα ανάμενε κανείς ότι κατά την διάρκεια της ημέρας που έχουμε την μέγιστη κατανάλωση, οι αντίστοιχες τιμές της χονδρικής (Τ.Ε.Α.) θα ακολουθούν τον ίδιο τρόπο μεταβολής, αυτό δεν συμβαίνει. Κατά την διάρκεια της ημέρας μετά την ανατολή του ηλίου και λίγο πριν την δύση, λόγω της λειτουργίας των Φ/Β, έχουμε πολύ χαμηλές τιμές (έχουν παρατηρηθεί και αρκετές ώρες στη διάρκεια της ημέρας με μέγιστο φορτίο/ζήτηση, σχεδόν μηδενικές τιμές) εξ αιτίας της περίσσειας παραγωγής από τα Φ/Β, το γνωστό και φαινόμενο της «πάπιας». Ο μεγάλος ανταγωνισμό και το μεγάλο πλήθος των παραγωγών Φ/Β, οδηγούν προφανώς στις ώρες αυτές, στις ηλιόλουστες ημέρες, σε συνθήκες τέλειου ανταγωνισμού και σε χαμηλές τιμές! Παράλληλα τις βραδινές ώρες, λόγω χαμηλού φορτίου και χαμηλής ζήτησης έχουμε επίσης χαμηλές τιμές στην χονδρική αγορά (Διάγραμμα 2).

Διάγραμμα 1

Πηγή: Παρουσίαση πρόεδρου του ΣΠΕΦ, Δρ. Στέλιου Λουμάκη [8]

Διάγραμμα 2

Πηγή: Παρουσίαση πρόεδρου του ΣΠΕΦ, Δρ. Στέλιου Λουμάκη [8]

Το ερώτημα που τίθεται είναι πότε τελικά και σε ποια χρονικά διαστήματα στην διάρκεια της ημέρας εμφανίζονται υπερβολικές τιμές, σε ποιες ώρες είναι εμφανής η άσκηση της οικονομικής ισχύος στην αγορά (marketpower) και η άσκηση ολιγοπωλιακών τακτικών υψηλής κερδοφορίας από τους συμμετέχοντες στην χονδρική αγορά Η.Ε; Οι υψηλές τιμές (οι οποίες πολλές φορές είναι και υπερβολικές) εμφανίζονται πριν την έναρξη λειτουργίας των Φ/Β, τις πρωινές ώρες αλλά και κατά την διάρκεια της βραδινής αιχμήςφορτίου μετά την παύσή λειτουργίας των Φ/Β (έχουν παρατηρηθεί τιμές Τ.Ε.Α. τις βραδινές ώρες, με τιμές TTFΦ.Α. 50 €/MWh,να φθάνουν τα 362 €/MWh, όπως π.χ. συνέβη την 31.08.2023)!

Το χρονικό διάστημα των περίπου 3 ωρών τις πρωινές ώρες πριν την έναρξη λειτουργίας των Φ/Β και το διάστημα μετά το πέρας λειτουργίας των Φ/Β, περίπου 3 ωρεςμετά την δύση του ηλίου, σύνολο 6 ωρών το 24ωρο, είναι οι ώρες που εμφανίζονται υπερβολικά ψηλές τιμές στην χονδρική αγορά Η.Ε. Στις ώρες αυτές η αγορά είναι κυρίως ολιγοπωλιακή και η ζήτηση τις ώρες αυτές καλύπτεται από τις μεγάλες θερμικές μονάδες, που όπως αναφέρθηκε προηγουμένως, λόγω έλλειψης ανταγωνισμού, ασκούν φυσιολογικά την ισχύ αγοράς που διαθέτουν και την δυνατότητα που τους δίνει το targetmodelγια την ίδια προσφερόμενη ποσότητα ενέργειας24 διαφορετικές τιμές για τις αντίστοιχες ώρες της επόμενης μέρας, οδηγώντας έτσι τις τιμές τις ώρες αυτές και τον ημερήσιο μέσο όρο, που απαιτείται για τον υπολογισμό της ρήτρας αναπροσαρμογής, σε ψηλά επίπεδα και τα κέρδη των παραγωγών σε αντίστοιχα υψηλά επίπεδα!

Και ενώ θα ανέμενε κανείς ότι τις χαμηλές τιμές της παραγόμενης Η.Ε. κατά την διάρκεια της μέρας θα καρπώνονταν οι Έλληνες καταναλωτές και η Ελληνική βιομηχανία, στην πραγματικότητα το παραγόμενο φθηνό ρεύμα, από τις εγκαταστάσεις των Φ/Β, που έχουν κατασκευάσει οι Έλληνες επενδυτές, οδηγείται μέσω των διασυνδέσεων στις γειτονικές χώρες, με την Ιταλία να εισάγει την μερίδα του λέοντος, την Αλβανία, την Β. Μακεδονία, την Βουλγαρία και την Τουρκία να ακολουθούν. Το γεγονός αυτό το επισημαίνει και ο πρόεδρος του ΣΠΕΦ Δρ. Στέλιος Λουμάκης σε σχετική του παρουσίαση του [8], αλλά επίσης αναφέρεται εκτενώς και σε άλλα σχετικά δημοσιεύματα [9] & [10]. ΣτασυνημμέναΔιάγραμματα 1 & 2 της παρουσίασης του Δρ. Λουμάκη, φαίνεται ξεκάθαρα ποιοι ωφελούνται από τα εγκατεστημένα Φ/Β στην Ελλάδα. Στο ίδιο άρθρο [8] αναφέρεται, ότι όχι μόνο οι γειτονικές χώρες αγοράζουν φθηνή ενέργεια από την Ελλάδα, γιατί δεν έχουν γίνει οι κατάλληλες ενέργειες για την αξιοποίηση της στην χώρα μας, αλλά πληρώνουν λιγότερα από ότι πληρώνουν για τις αντίστοιχες ώρες οι Έλληνες καταναλωτές! Οι εξαγωγείς Η.Ε. δεν πληρώνουν ΕΤΜΕΑΡ που ανέρχεται περίπου σε 12 €/MWhενώ επί του συνόλου της παραγόμενης από ΑΠΕ Η.Ε. αυτό αντιστοιχεί σε περίπου 30 €/MWh! [8]. Γιατί αυτή η αδιαφορία; Ποιοι ωφελούνται και ποιοι ζημιώνονται με την μη αξιοποίηση των Φ/Β με αποθήκευση/φόρτιση της ώρες χαμηλών τιμών και παραγωγή/εκφόρτιση τις ώρες των υψηλών τιμής Τ.Ε.Α. σε εγκαταστάσεις αποθήκευσης;

Οι Μονάδες αποθήκευσης Η.Ε. (μπαταρίες, ανλησιοταμιευτικάκλπ) φορτίζουν (καταναλώνουν Η.Ε) τις ώρες χαμηλών τιμών και παράγουν ηλεκτρική ενέργεια (εκφόρτιση) τις ώρες υψηλών τιμών. Μέσω της λειτουργίας αυτής έχουμε μετατόπιση φορτίου (loadshifting) από τις ώρες υψηλών τιμών (άρα και σχετική μείωση τιμών) στις ώρες χαμηλών τιμών και προφανώς σημαντικό «κούρεμα» των υψηλών τιμών ηλεκτρικής ενέργειας στις ώρες υψηλών τιμών.Η λειτουργία των Μονάδων αποθήκευσης είναι οικονομικά συμφέρουσα και κερδοφόρα, όταν ο λόγος χαμηλών τιμών Τ.Ε.Α. (μεσημέρι) προς υψηλές τιμές το βράδυ και τις πρωινές ώρες πριν την λειτουργία των Φ/Β, είναι μικρότερος του βαθμού απόδοσης των αποθηκευτικών μονάδων. ‘Όπως αναφέρθηκε προηγουμένως με την τεράστια διείσδυση των Α.Π.Ε. και ειδικότερα των Φ/Β, το κριτήριο αυτό καλύπτεται σχεδόν όλες τις ημέρες του έτους.

Το ερώτημα λοιπόν παραμένει, γιατί πριν τον προγραμματισμό για την αύξηση της διείσδυσης των Α.Π.Ε. (όπως προβλέπει και το αναθεωρημένο ΕΣΕΚ 2023) δεν έχει προγραμματιστεί παράλληλακαι η κατασκευή των αναγκαίων εγκαταστάσεων αποθήκευσης,για την αξιοποίηση της περίσσειας της παραγόμενης ενέργειας από τις ΑΠΕ, που παράγεται κυρίως κατά τη διάρκεια της ημέρας με φόρτιση/αποθήκευση, και αντίστοιχη εκφόρτιση/παραγωγή Η.Ε. στις 6 ώρες των υψηλών τιμών; Με την αξιοποίηση των δυνατοτήτων της αποθήκευσης Η.Ε. αυξάνεται ο ανταγωνισμός στις ώρες αυτές και μειώνεται σημαντικά η οικονομική ισχύ (marketpower) των λίγων εταιρειών που λειτουργούν τα θερμικά και που αποτελούν εκ των πραγμάτων το ολιγοπώλιο που οδηγεί τις τιμές Τ.Ε.Α στις 6 ώρες αυτές στα ύψη (Διάγραμμα 2).

Μήπως στον σχεδιασμό της ενεργειακής πολιτικής της χώρας βάζουμε το κάρο μπροστά από το άλογο; Μήπως τα συμφέροντα των 4-5 εταιρειών που διαθέτουν θερμικά εργοστάσια παραγωγής, που εκ των πραγμάτων συνιστούν το ολιγοπώλιο στην Η.Ε., είναι τεράστια και που ενδεχομένως επηρεάζουν τους αρμόδιους να πάρουν ορθολογικές αποφάσεις; Γίνονται συζητήσεις για κατασκευή ανάστροφων υδροηλεκτρικών (αντλησιοταμίευση) για να χρησιμοποιηθούν ως μέσον αποθήκευσης. Τέτοια έργα απαιτούν αρκετό χρόνο για να κατασκευασθούν και έχουν σχετικά χαμηλό βαθμό απόδοσης (περίπου 70%) φόρτισης/εκφορτισης. Το πρόβλημα όμως της περίσσειας φθηνής Η.Ε. από τα Φ/Β παραμένει και ο μόνος τρόπος που απομένει για την αξιοποίηση τους είναι οι φθηνές εξαγωγές προς όφελος των γειτονικών χωρών ή στην χειρότερη περίπτωση οι περικοπές της παραγωγής με επακόλουθο την ζημία των επενδυτών ιδιοκτητών τους [9] & [10].

Και όμως υπάρχει λύση άμεση υλοποιήσιμη σε μικρό χρονικό διάστημα. Είναι η αξιοποίηση των εγκαταστάσεων των Μονάδων, που η ΔΕΗ για διάφορους λόγους έχει αποφασίσει να αποσύρει και να τερματίσει την λειτουργία τους. Μιλάμε για άμεση εγκατάσταση συστοιχιών μπαταριών (με βαθμό απόδοσης περίπου 90%) στις υπάρχουσες εγκαταστάσεις των Μονάδων της ΔΕΗ που αποσύρονται. Υπάρχουν έτοιμες εγκαταστάσεις σύνδεσης στην Υ.Τ. αλλά και απαραίτητος χώρος για να εγκατασταθούν άμεσα. Επίσης μπορούν να αξιοποιηθούν και οι υπάρχουσες γεννήτριες στις Μονάδες αυτές, που βρίσκονται κοντά στην Αθήνα, για παραγωγή και των απαραίτητων επικουρικών υπηρεσιών αέργων (επαγωγικά και χωρητικά άεργα), που απαιτούνται για την ευστάθεια του ηλεκτρικού συστήματος κοντά στα μεγάλα κέντρα κατανάλωσης, όπως η Αθήνα.

Την ΔΕΗ αυτή η λύση, της αξιοποίησης των παροπλισμένων εγκαταστάσεων της, για εγκατάσταση συστοιχιών μπαταριών, ίσως να μην την συμφέρει, γιατί τέτοιες εγκαταστάσεις θα οδηγήσουν νομοτελειακά σε μείωση στις τιμές στο ρεύμα και σε αύξηση του ανταγωνισμού. Αν την συνέφεραν θα το είχε ήδη κάνει. Αντίθετα, όπως έχει πολλές φορές αναφερθεί στον τύπο η ΔΕΗ υπολειτουργεί τις υπάρχουσες δικές της μονάδες αποθήκευσης, τα ανάστροφα υδροηλεκτρικά των ΥΗΣ Σφηκιάς και Θησαυρού (δυναμικότητας περίπου 700 MW) [11]& [12]. Προτιμά να έχει εγκαταστάσεις αναξιοποίητες και να επενδύει στον Κωτσόβολο, από ότι να επενδύει σε εγκαταστάσεις, που θα εντείνουν τον ανταγωνισμό και θα οδηγήσουν σε σημαντική πτώση τις τιμές στο ρεύμα.

Θα πρέπει όμως οι αρμόδιες υπηρεσίες που ελέγχουν την αγορά, οι εκπρόσωποι των ΑΠΕ και η ΔΑΠΕΕΠ,να πιέσουν για την αξιοποίηση αυτών των παροπλισμένων Μονάδων (καταβάλλοντας στη ΔΕΗ ένα εύλογο τίμημα) με την άμεση εγκατάσταση συστοιχιών μπαταριών δυναμικότητας άνω των 5 GW και χωρητικότητας παραγωγής άνω των 3 ωρών, όπως προβλέπεται και από τα αναθεωρημένο ΕΣΕΚ 2023. Με αυτές τις επενδύσεις θα αξιοποιηθεί η περίσσεια Η.Ε. που παράγεται τις μεσημεριανές ώρες, θα μειωθούν οι αποκοπές φορτίου από τις Α.Π.Ε. αλλά θα είναι τελικά επωφελείς και για τους καταναλωτές, λόγω τις μείωσης των τιμών στις 6ώρες όπου,όπως αναφέρθηκε προηγουμένως, δεν υπάρχει ανταγωνισμός και κυριαρχεί το ολιγοπώλιο των μεγάλων θερμικών Μονάδων.

Μετά τα προαναφερθέντα τίθεται το εύλογο ερώτημα, πως θα αντιμετωπισθούν οι αυξημένες φθηνές εξαγωγές ρεύματος προς τις γειτονικές χώρες, μέσω των διασυνδέσεων και των αποτελεσμάτων από την εφαρμογή του targetmodel για τις συζευγμένες (coupledmarkets) στην spotmarket, που θα προκύψουν εξ αιτίας των χαμηλών τιμών χονδρικής Τ.Ε.Α. στην χώρα μας, αποτέλεσμα της αξιοποίησης των ΑΠΕ μέσω της αποθήκευσης; Το σημερινό μοντέλο που εφαρμόζεται για τις διασυνδέσεις στις συζευγμένες αγορές, ειδικά για την Ελληνική αγορά, προβλέπει το σύνολο της υπάρχουσας δυναμικότητας των διασυνδέσεων (capacity) να αξιοποιείται μέσω της spotmarketτης επόμενης μέρας. Λόγω της διαφοράς τιμής στην χονδρική αγορά της επόμενης μέρας (χαμηλότερη στην χώρα μας μεγαλύτερη στις γειτονικές χώρες) έχουμε αύξηση των εξαγωγών φθηνής ενέργειας Η.Ε., που παράγεται από τις ΑΠΕ στις γειτονικές χώρες [11] και όπως τονίσθηκε και προηγουμένως σε τιμές πολύ χαμηλότερες από ότι πληρώνουν οι Έλληνες καταναλωτές.Αυτό μπορεί να αντιμετωπισθεί με εφαρμογή μακροχρόνιων συμβάσεων εξαγωγών προς της γειτονικές χώρες από εταιρείες παραγωγής ΑΠΕ, με αντίστοιχη μακροχρόνια δέσμευση δυναμικότητας των διασυνδέσεων, που θα τεθούν εκτός της spotαγοράς της επόμενης μέρας. Με αυτό τον τρόπο ένα ποσοστό της δυναμικότητας των διασυνδέσεων θα καλυφθεί από μακροχρόνιες συμβάσεις προς όφελος των παραγωγών ΑΠΕ και αντίστοιχα ένα πολύ μικρό ποσοστό θα αξιοποιηθεί στην spotαγορά σύμφωνα με το targetmodel, όπως συμβαίνει και στις άλλες Ευρωπαϊκές αγορές. Οι μακροχρόνιες συμβάσεις μπορεί να είναι τύπου PPAacrosstheborder, που θα υλοποιούνται μέσω πλειοδοτικών διαγωνισμών για το διαθέσιμο capacityτων διασυνδέσεων και θα περιλαμβάνουν και τα κόστη που καταβάλουν οι εγχώριοι καταναλωτές στις εταιρείες προμήθειας ρεύματος, όπως π.χ. το ΕΤΜΕΑΡ, πάγιο κλπ.

Βιβλιογραφία

- Κων/νος Γιωτόπουλος : https://www.capital.gr/me-apopsi/3753138/afusika-kerdi-to-onoma-tou-paixnidiou-stin-agora-ilektrismou/?fbclid=IwAR2jT1ayxEPpLYomYuMfGF5…

- Kirschen Daniel and StrbacGoron, “Fundamentals of Power Systems Economics”, 2nd Edition, John Wiley & Sons, 2019.

- Νόμος 1468/1950 – ΦΕΚ 169/7-8-1950 (Περί ιδρύσεως δημόσιας επιχειρήσεως ηλεκτρισμού)

- Άρθρο 17 ΦΕΚ Α’ 188/14.11.2023 και ΦΕΚ Β’ 6600/21.11.2023

- Κων/νος Σταματάκης : https://www.youtube.com/watch?v=-cyEMo33F-A

- Κων/νος Σταματάκης : https://www.militaire.gr/i-ekrixi-timon-sto-reyma-kai-oi-lanthasmenes-apofaseis-poy-odigoyn-se-katastrofi-tin-elliniki-oikonomia/

- Άρης Χατζηγεωργίου: https://www.efsyn.gr/oikonomia/elliniki-oikonomia/332321_prasina-omologa-mayroi-logariasmoi

- Στέλιος Λουμάκης : https://energypress.gr/news/loymakis-me-arnitiko-oikonomiko-perithorio-oi-exagoges-ilektrikis-energeias-diastima-ian-okt

- Μαριάννα Τζάννε : https://energypress.gr/news/ape-paragoyme-perissoteri-energeia-apo-osi-mporoyme-na-katanalosoyme

- Στέλιος Λουμάκης : https://energypress.gr/news/loymakis-oi-exagoges-ilektrikis-energeias-tha-feroyn-nea-problimata-stin-agora-ton-ape

- Άρης Χατζηγεωργίου : https://www.efsyn.gr/oikonomia/elliniki-oikonomia/370784_dorean-reyma-exagei-i-ellada

- Κων/νος Σταματάκης : https://www.avgi.gr/koinonia/464825_ti-symbainei-me-tin-apothikeysi-sta-ydroilektrika?fbclid=IwAR0TkINS-bk2nrg3bU-H73n2x5jAhO6aQgQ60Txqy9YSNnmQAW09oHlBPtk

- Κανονισμός Λειτουργίας της Αγοράς Επόμενης Ημέρας &Ενδοημερήσιας Αγοράς, Κανονισμός Χρηματιστηρίου Ενέργειας, ΕΝΕΧ, Έκδοση 1.6, 08.09.2022.

*Κων/νος Σταματάκης, PhD

Χημικός Μηχανικός ΕΜΠ, MSc, PhD

Μηχανολόγος Μηχανικός ΕΜΠ, MBA.

τ. Δ/ντης ΔΕΗ