Ρεύμα: γιατί οι τεράστιες αυξήσεις δεν έχουν καμία σχέση με το target model

ΕιδήσειςΕνέργειαΕπιχειρήσειςΟικονομίαΧρήμα 27 Σεπτεμβρίου 2024 Αργύρης

Του Κώστα Σταματάκη/

Όταν λόγω της ξηρασίας και των επιπτώσεων της κλιματικής αλλαγής μειώθηκε η παραγωγή ελαιόλαδου στις μεγαλύτερες ελαιοπαραγωγικές χώρες της Μεσογείου, που είχε σαν αποτέλεσμα τον διπλασιασμό των τιμών στα ράφια των σούπερ μάρκετ, κανείς δεν σκέφτηκε την αλλαγή του μοντέλου της αγοράς ελαιόλαδου. Δεν προτάθηκαν (fancy) εξεζητημένα χρηματιστηριακά προϊόντα, CfD, PPA, ή ακόμη αλλαγή της αγοράς ελαιόλαδου σε δύο αγορές CAPEX και OPEX, προκειμένου να μειωθούν οι τιμές. Η αγορά ελαιόλαδου, όπως και των περισσοτέρων αγροτικών προϊόντων, είναι μια αγορά που ισχύουν οι κανόνες του τέλειου ανταγωνισμού (perfect competition), όπου χιλιάδες παραγωγοί και αγοραστές πωλούν και αγοράζουν τα προϊόντα τους, χωρίς οι τιμές να καθορίζονται από τους συμμετέχοντες. Η προσφορά και η ζήτηση είναι εκείνα που καθορίζουν τις τιμές και όχι μια μικρή μειοψηφία παραγωγών.

Γνωστά πράγματα θα πει κάποιος . «Απλά μαθήματα Μικροοικονομίας» που διδάσκεται στα πρώτα έτη των Πανεπιστημιακών Οικονομικών Σχολών.

Και όμως αυτά τα απλά και θεμελιώδη θέματα Μικροοικονομίας και λειτουργίας των Αγορών Ηλεκτρικής Ενέργειας, (Power Systems Economics) δεν γίνονται κατανοητά από ειδικούς που λόγω και των θέσεων που κατέχουν κατευθύνουν και συμβουλεύουν την κυβέρνηση και τις αποφάσεις της στο χώρο της ηλεκτρικής ενέργειας.

Αναφέρομαι στα άρθρα του Π. Κάπρου [1] και Δ. Καρδοματέα [2], που αναρτήθηκαν στην φιλόξενη ιστοσελίδα του energypress, στα οποία ο μεν πρώτος προτείνει επεμβάσεις στο target model και ως λύση προτείνει την εφαρμογή χρηματιστηριακών προϊόντων CfD, PPA, αλλά και διαχωρισμό της αγοράς σε CAPEX και OPEX, ο δε δεύτερος, προχωράει ακόμη περισσότερο και προτείνει λόγω των προβλημάτων που παρουσιάζονται στην εφαρμογή του target model την κατάργηση του!

Το πρόβλημα στο Ελληνικό Ηλεκτρικό Σύστημα και προφανώς και στην Αγορά Ηλεκτρικής Ενέργειας τα τελευταία 25 χρόνια, είναι η έλλειψη παραγωγής (έλλειψη επάρκειας ισχύος, στην ορολογία που χρησιμοποιείται στα Ηλεκτρικά Συστήματα). Το πρόβλημα της έλλειψης επάρκειας ισχύος είναι η βασική και η θεμελιώδης αιτία της κατακόρυφης ανόδου των τιμών και εντοπίζεται κυρίως στις ώρες αιχμής, δηλαδή το καλοκαίρι και τον χειμώνα και τον υπόλοιπο χρόνο στις πρωινές ώρες και τις βραδινές ώρες. Στις ώρες αυτές προφανώς εμφανίζονται και οι πολύ ψηλές τιμές στην χονδρική αγορά Ηλ. Ενέργειας. Με την σημαντική υπερανάπτυξη της εγκατεστημένης ισχύος των Φ/Β, Λουμάκης [3], η συνήθης μεσημεριανή έλλειψη επάρκειας ισχύος έχει μετατοπισθεί στις τρείς πρωινές ώρες πριν την ανατολή του ήλιου και πριν την έναρξη λειτουργίας των Φ/Β, και το βράδυ στις τρείς ώρες μετά την δύση του ήλιου και μετά την παύση λειτουργίας των Φ/Β, Σταματάκης [4].

Θα πρέπει να επισημανθεί στο σημείο αυτό, ότι η επιπόλαια και απερίσκεπτη απόφαση της πρόωρης και βίαιης απολιγνιτοποίησης ΧΩΡΙΣ ΤΗΝ ΑΝΤΙΚΑΤΑΣΤΑΣΗ ΤΩΝ ΑΠΟΣΥΡΟΜΕΝΩΝ ΜΟΝΑΔΩΝ με άλλες Μονάδες Φ.Α. ή ΑΠΕ ισοδύναμου βαθμού εκμετάλλευσης, οδήγησε στο πρόβλημα της επιπλέον έλλειψης επάρκειας ισχύος, περίπου 2500 MW+660 MW (Πτολεμαΐδα V), που πήρε τρομακτικές διαστάσεις, οδηγώντας τις τιμές από το καλοκαίρι του 2021 στα ύψη , Σταματάκης [5].

Δύο λοιπόν είναι οι θεμελιώδεις αιτίες της εκτόξευσης των τιμών στο ρεύμα. Το εγγενές, για πολλά χρόνια στο Ελληνικό Ηλεκτρικό Σύστημα, πρόβλημα έλλειψης επάρκειας ισχύος αιχμής (peak power) και η, χωρίς προηγούμενη διαβούλευση όλων των εμπλεκομένων, ακατανόητη, βίαιη απόσυρση 2500 MW λιγνιτικής παραγωγής, (την στιγμή που η Γερμανία διατηρεί τα λιγνιτικά της μέχρι το 2040), μετά την απόφαση που έλαβε η κυβέρνηση το 2021 και υλοποίησε στη συνέχεια η διοίκηση της ΔΕΗ.

Πριν την μαζική ένταξη των ΑΠΕ, και την υποστήριξη του Ελληνικού Ηλεκτρικού Συστήματος από τις λιγνιτικές Μονάδες (4.000 MW), η παροχή ισχύος αιχμής (peak power) γινόταν από τις υδροηλεκτρικές Μονάδες της ΔΕΗ και τις εισαγωγές. Με την μαζική εισαγωγή των ΑΠΕ, που χαρακτηρίζονται από μη σταθερή και στοχαστική παραγωγή και σε συνέχεια της απόσυρσης των λιγνιτικών Μονάδων, ΧΩΡΙΣ ΤΗΝ ΑΝΤΙΚΑΤΑΣΤΑΣΗ ΤΩΝ ΑΠΟΣΥΡΟΜΕΝΩΝ ΜΟΝΑΔΩΝ με άλλες Μονάδες Φ.Α. ή ΑΠΕ ισοδύναμου βαθμού εκμετάλλευσης, το πρόβλημα της έλλειψης επάρκειας ισχύος αιχμής, έχει λάβει τεράστιες διαστάσεις με τεράστιες επιπτώσεις στην Ελληνική οικονομία.

Οι αυξήσεις στο ρεύμα ήταν ειλημμένη πολιτική απόφαση του πρωθυπουργού, που μπήκε σε εφαρμογή από το καλοκαίρι του 2021 με δύο συντονισμένες ενέργειες:

(α) Με την βίαιη απολιγνιτοποίηση αφαίρεσε από το ηλεκτρικό σύστημα της Ελλάδας γύρω στα 2500 MW( + 660 MW της καινούργιας Μονάδας της Πτολεμαΐδας V σε δύο χρόνια), χωρίς την αντικατάσταση τους από ισοδύναμης παραγωγής Μονάδες Φ.Α. ή ΑΠΕ.

(β) με την απελευθέρωση των τιμολογίων στην λιανική και την εφαρμογή του τύπου αναπροσαρμογής. Από 9.5 λεπτά/kwh το 2019 έφθασε σε 15 λεπτά/kwh σήμερα. Για δε το αγροτικό τιμολόγιο για τις αρδεύσεις από 6,5-7 λεπτά/Kwh το 2019 σε 15 λεπτά/kwh σήμερα.

Αυτό είχε ως αποτέλεσμα, τα κέρδη στο καρτέλ στο ρεύμα να φθάσουν με βάση τους δημοσιευμένους ισολογισμούς σε €5,5- 6 δις! Θα πρέπει δε να σημειωθεί ότι τα κέρδη της ΔΕΗ, όταν ήταν ο μοναδικός παραγωγός και προμηθευτής ποτέ δεν ξεπέρασαν τα €300 εκατ., ένα γεγονός που αναδεικνύει την αφαίμαξη του Ελληνικού λαού με €5 δις! τον χρόνο, που αφαιρούνται από τις τσέπες των Ελλήνων καταναλωτών για να επενδυθούν στο εξωτερικό π.χ. στη Ρουμανία.

Το πρόβλημα της έλλειψης επάρκειας ισχύος αιχμής, η ΔΕΗ στο παρελθόν το αντιμετώπιζε κυρίως με εισαγωγές από τα Βαλκάνια. Συγκεκριμένα, μέσω εμπόρων, αγόραζε ενέργεια π.χ. από την Ρουμανία (κυρίως υδροηλεκτρικά), από την Βοσνία Ερζεγοβίνη και την Σερβία που διέθεταν λιγνιτικά και υδροηλεκτρικά και από την Βουλγαρία που διέθετε τα πυρηνικά. Πολλές φορές σε περιόδους ξηρασίας, όπως φέτος, και σε περιπτώσεις έλλειψης παραγωγής στην διάρκεια της μέρας από τα Βαλκάνια, γινόταν εισαγωγή μεγάλων ποσοτήτων Ηλ. Ενέργειας το βράδυ (LT: 11:00 μμ – 07:00 πμ), οι οποίες στη συνέχεια καταναλωνόταν στα ανάστροφα αντλησιοταμιευτικά της ΔΕΗ, ώστε να έχουν στη συνέχεια την δυνατότητα να παράγουν τις ώρες αιχμής στη διάρκεια της επόμενης ημέρας την αποθηκευμένη επιπλέον ενέργεια, για να καλύψουν την έλλειψη επάρκειας ισχύος.

Έτσι λυνόταν το πρόβλημα έλλειψης επάρκειας ισχύος στο Ελληνικό Ηλεκτρικό Σύστημα, μέχρι την έναρξη του πολέμου στην Ουκρανία. Με την καταστροφή των υποδομών παραγωγής και μεταφοράς Ηλεκτρικής Ενέργειας στην Ουκρανία, η ροή ενέργειας από τα Βαλκάνια στην Ελλάδα αντιστράφηκε και έχουμε τώρα αντίθετη ροή από τα Βαλκάνια και την Ελλάδα προς την Ουκρανία. Το γεγονός αυτό ανέδειξε σε όλο το «μεγαλείο» του το πρόβλημα της έλλειψης επάρκειας ισχύος αιχμής στη χώρα μας. Το πρόβλημα της έλλειψης επάρκειας ισχύος αιχμής, όπως τονίσθηκε και προηγουμένως, εκτός μιας μικρής περιόδου μετά την μαζική ένταξη Μονάδων Φ.Α. από ιδιώτες (ELPEDISON, Protergia κλπ) μετά το 2004, στο Ελληνικό Ηλεκτρικό Σύστημα έχει μόνιμα χαρακτηριστικά. Αν κάποιος ανατρέξει σε όλα τα εγχειρίδια στη βιβλιογραφία για θέματα “Power System Economics”, Steven Stoft[7], θα αντιληφθεί ότι πουθενά δεν συνιστάται ως μόνιμη λύση στα προβλήματα επάρκειας ισχύος οι εισαγωγές από τις γειτονικές χώρες μέσα από τις υπάρχουσες διασυνδέσεις, αλλά προτείνεται η κατασκευή μονάδων αιχμής (Peakers) εντός των χωρών, για τον απλούστατο λόγο ότι οι εισαγωγές μέσω των διασυνδέσεων δεν είναι επισφαλής και δεν είναι πλήρως ελεγχόμενες από την ενδιαφερόμενη χώρα που κάνει τις εισαγωγές.

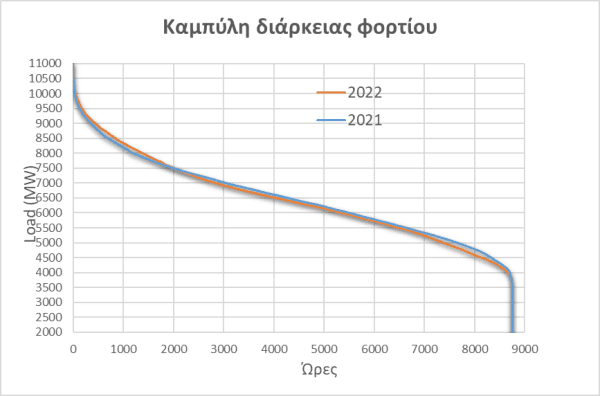

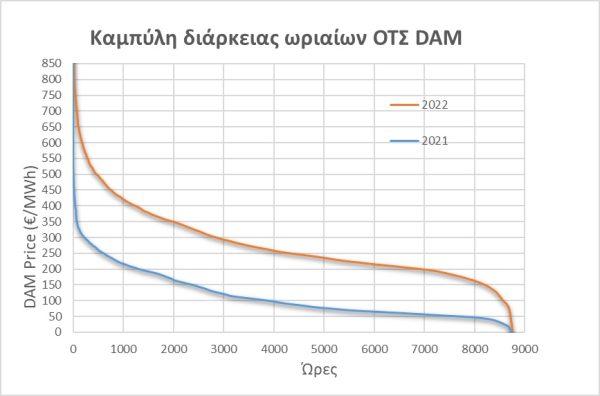

Το πρόβλημα της έλλειψης επάρκειας ισχύος αιχμής στην Ελλάδα γίνεται καλύτερα κατανοητό και από την μελέτη των καμπυλών διάρκειας φορτίου και των αντίστοιχων καμπυλών διάρκειας ωριαίων τιμών (ΟΤΣ-ΤΕΑ) της επόμενης ημέρας. Στο Σχήμα 1 δίνονται οι καμπύλες διάρκειας φορτίου για τα έτη 2021 και 2022, που δεν διαφέρουν και πολύ από τις αντίστοιχες καμπύλες για τα έτη 2023 και 2024 και στο Σχήμα 2 οι αντίστοιχες για τις τιμές (ΟΤΣ-ΤΕΑ) της επόμενης ημέρας. Παρατηρούμε ότι πάνω από 2000 ώρες τον χρόνο όταν το φορτίο ξεπερνά το 7500 MW, έχουμε εκτόξευση των τιμών στην χονδρική. Σημειώνεται ότι στα έτη 2021 και 2022 το φαινόμενο της αντίστροφής ροής Ηλ. Ενέργειας από τα Βαλκάνια προς την Ουκρανία δεν ήταν έντονο, γεγονός που σημαίνει πως αν δεν λυθεί το Ουκρανικό πρόβλημα, η εκτόξευση των τιμών στην Ελλάδα, αν δεν γίνουν οι προτεινόμενες στη συνέχεια ενέργειες, θα έχει μόνιμο χαρακτήρα. Επίσης θα πρέπει να αναφερθεί ότι, την περίοδο 2021 & 2022 δεν είχε γίνει ακόμη έντονο το πρόβλημα έλλειψης επάρκειας ισχύος λόγω της ακατανόητης βίαιης απόσυρσης των λιγνιτικών, γεγονός που θα πρέπει να ληφθεί υπόψη στον επαναπροσδιορισμό για το κατώφλι έλλειψη ισχύος άνω των 7500 MW. Με την απολιγνιτοποίηση αλλά και την ένταξη της Μονάδας των 800 MW της Protergia, το κρίσιμο κατώφλι που εμφανίζεται η έλλειψη επάρκειας ισχύος και οι ψηλές τιμές υπολογίζεται στα 6000 MW, φορτίο πάνω από το οποίο παρατηρούνται οι τεράστιες αυξήσεις λόγω έλλειψης ισχύος στην χονδρική αγορά στο ρεύμα.

Οι προτεινόμενες λύσεις από διάφορους «ειδικούς» για ενίσχυση των διασυνδέσεων και κατασκευή γραμμών μεταφοράς από την Δυτική Ευρώπη στην Ανατολική και τα Βαλκάνια, είναι λύσεις μακροπρόθεσμες με χρόνο υλοποίησης την δεκαετία, που δεν λύνουν το πρόβλημα της σημερινής έλλειψης επάρκειας ισχύος. Επίσης το κόστος τους είναι υπερβολικό. Μια γραμμή 400 KV (Δυναμικότητας μεταφοράς περίπου 800 MW) έχει κόστος κατασκευής 1,5 εκατομμύρια €/km. Λαμβάνοντας υπόψη τις αντιδράσεις των κατοίκων από τις περιοχές που διέρχονται οι γραμμές Μεταφοράς ΥΤ και το υψηλό κόστος κατασκευής τους, η λύση αυτή δεν συνιστάται για άμεση και μεσοπρόθεσμη λύση στο πρόβλημα των υψηλών τιμών στο ρεύμα στη χώρα μας. Το πρόβλημα μπορεί να αντιμετωπισθεί μόνο με την κατασκευή Μονάδων αιχμής (Peakers) είτε μονάδες Φ.Α. είτε από μονάδες αποθήκευσης που θα εκμεταλλευθούν την υπερανάπτυξη των Φ/Β, Λουμάκης [3], που μπορούν να εγκατασταθούν άμεσα σε χώρους των Μονάδων της ΔΕΗ που αποσύρονται, Σταματάκης [4].

Σχήμα 1. Καμπύλη διάρκειας φορτίου 2021, 2022

Σχήμα 2. Καμπύλη διάρκειας ΟΤΣ 2021, 2022

Το target model

Η εφαρμογή του target model, με τον Νόμο 4425/30.09.2016, έφερε δύο σημαντικές αλλαγές στην Ελληνική αγορά ηλεκτρικής ενέργειας:

1. Αλλαγή του μοντέλου της αγοράς από mandatory pool (υποχρεωτική κοινοπραξία ή υποχρεωτική συγκέντρωση της προσφερόμενης ενέργειας) το γνωστό ΗΕΠ, σε power exchange (χρηματιστήριο ενέργειας).

2. Την σύζευξη των Ευρωπαϊκών αγορών μέσω των διασυνδέσεων (coupled market) για το δυναμικό τους (capacity) που είναι διαθέσιμο στην spot market και όχι για το διαθέσιμο δυναμικό που χρησιμοποιείται στις μακροχρόνιες συμβάσεις που υλοποιούνται μέσω των διασυνδέσεων.

Η εφαρμογή του Νόμου 4425 και του target model ξεκίνησε να υλοποιείται στη χώρα μας τον Δεκέμβριο του 2020.

Τα δύο μοντέλα αγοράς ηλεκτρικής ενέργειας, ΗΕΠ (mandatory pool) και Χρηματιστήριο Ενέργειας (power exchange) έχουν σημαντικές διαφορές, οι οποίες θα αναλυθούν στην συνέχεια, γεγονός, που οδηγεί τους μη ειδικούς, που ασχολούνται με το χώρο της ενέργειας, σε λανθασμένα συμπεράσματα, τα οποία τελικά μπερδεύουν τους καταναλωτές.

Θα πρέπει να αναφερθεί ότι, η Ελληνική έκδοση του target model, όσο αναφορά την εφαρμογή του χρηματιστηρίου ενέργειας (power exchange) ακολουθεί ένα υβριδικό μοντέλο μεταξύ του mandatory pool και του power exchange, που είναι και μια από τις αιτίες των μεγάλων προβλημάτων με τις αυξημένες τιμές και την υψηλή μεταβλητότητα των τιμών (price volatility). Για όλα αυτά θα μιλήσουμε στην συνέχεια.

Σημειώνεται ότι το μοντέλο αγοράς του χρηματιστήριου ενέργειας (power exchange) εφαρμόζεται εδώ και πολλά χρόνια από τις αρχές του 2000 στις δυτικές πολιτείες των ΗΠΑ και στην Καλιφόρνια καθώς και στις αγορές της Κεντρικής Ευρώπης και της Γερμανίας ειδικότερα (Ε.Ε.Χ. European Energy Exchange). To mandatory pool, ΗΕΠ, εφαρμόζεται στις Ανατολικές ακτές των ΗΠΑ, το γνωστό και ως PJM, αλλά και πριν το 2020 στη χώρα μας, το γνωστό ως ΗΕΠ (υποχρεωτική κοινοπραξία ή υποχρεωτική συγκέντρωση της προσφερόμενης ενέργειας).

Παρακάτω αναλύονται τα βασικά χαρακτηριστικά των δύο μοντέλων με πληροφορίες για την λειτουργία τους και τις διαφορές τους, Steven Stoft[7].

- ΗΕΠ, mandatory pool (το μοντέλο αγοράς Ηλ. Ενέργειας PJM)

Μία προσφορά για κάθε Μονάδα παραγωγής για όλο το 24-ωρο της επόμενης μέρας, που περιλαμβάνει επίσης το κόστος εκκίνησης (start up cost), το κόστος κλεισίματος της Μονάδας (shut down cost), τα όρια αύξησης και μείωσης φορτίου της εν λόγω Μονάδας (ramp up, ramp down) και άλλα τεχνικά στοιχεία της κάθε Μονάδας. Η προσφερόμενη ενέργεια από κάθε Μονάδα είναι μια αύξουσα βηματική συνάρτηση που αντικατοπτρίζει το οριακό κόστος της εν λόγω Μονάδας. Επισημαίνεται, ότι στο μοντέλο του mandatory pool οι παραγωγοί δίνουν μόνο μια προσφορά για την επόμενη μέρα.

Οι προμηθευτές και οι αντιπρόσωποι φορτίου μπορούν να δώσουν 24 τιμές για το ζητούμενο φορτίο των πελατών τους, την επόμενη μέρα και τις αντίστοιχες τιμές που προτίθενται να πληρώσουν, υπό την μορφή 24ωρων φθινουσών βηματικών συναρτήσεων τιμών αγοράς – ζητούμενου φορτίου.

Το ΗΕΠ, (mandatory pool) κατά την επίλυση του λαμβάνει υπόψη τους περιορισμούς (constraints) από την λειτουργία των Μονάδων και του δικτύου μεταφοράς και συνήθως επιλύεται για όλο το 24ωρο μέσω μεθόδων cost minimization Mixed Integer piecewise linear programming και δίνει 24 τιμές για την επόμενη μέρα (24 τιμές των ΟΤΣ). Το μοντέλο αυτό αγοράς δεν είναι τίποτα άλλο παρά μια επέκταση των μοντέλων unit commitment που ακολουθείτο πριν την «απελευθέρωση» των αγορών Ηλεκτρικής Ενέργειας, από τις καθετοποιημένες Ηλεκτρικής Εταιρείες, όπως παλιά η καθετοποιημένη κρατική δημόσια ΔΕΗ. Είναι στην ουσία μια επέκταση του unit commitment και του merit order που εφαρμοζόταν παλιά, στις νέες συνθήκες πολλών ανεξάρτητων και ανταγωνιστικών παραγωγών. Δεν είναι καθόλου τυχαίο, που αυτή η σχέση του μοντέλου του mandatory pool με το παλιό σύστημα unit commitment των καθετοποιημένων κρατικών δημόσιων εταιρειών, έχει οδηγήσει τους φανατικούς οπαδούς της απελευθέρωσης των αγορών και του αντίπαλου μοντέλου του Power Exchange λόγω του κεντρικού ελέγχου από τα κέντρα κατανομής φορτίου, να το ονομάζουν ως το “old communist system” Sioshansi Fereidon [8]. Επισημαίνεται ότι, το mandatory pool, είναι πιο οικείο στους διαχειριστές των συστημάτων μεταφοράς και τα κέντρα κατανομής φορτίου και για το λόγο αυτό προτιμάται από τους διαχειριστές σε σχέση με το άλλο μοντέλο του χρηματιστηρίου ενέργειας (power exchange).

- Χρηματιστήριο Ενέργειας (Power Exchange)

Το χρηματιστήριο ενέργειας δεν διαφέρει σε τίποτα από τα υπάρχοντα χρηματιστήρια αγαθών (commodities markets). Οι προσφορές γίνονται στο πλήρες κόστος συν κέρδος και δεν υπόκεινται σε περιορισμούς, όσον αφορά το ύψος των τιμών (μπορούν να φθάσουν και τις 4000 €/MWh, αλλά να προκύψουν επίσης και αρνητικές τιμές, όπως παρόμοια συνέβη το 2020 και στις αγορές αργού πετρελαίου των ΗΠΑ λόγω μειωμένης ζήτησης παγκοσμίως κατά την διάρκεια της πανδημίας του COVID). Οι τιμές για κάθε ώρα του 24ωρου την επόμενη μέρα, προσδιορίζονται από την προσφορά των παραγωγών και τη ζήτηση των καταναλωτών. Οι προσφορές των παραγωγών δεν περιορίζονται σε κάθε Μονάδα παραγωγής ξεχωριστά. Αποτελούνται από 24 ξεχωριστές τιμές ποσοτήτων ενέργειας ή μπλοκ ποσοτήτων για ορισμένες ώρες (π.χ. peak hours, ΗΤ, off peak hours, LT κλπ) με το μόνο περιορισμό οι προσφορές τιμών €/MWh και των αντίστοιχων ποσοτήτων ενέργειας MWh να είναι μια αύξουσα βηματική συνάρτηση. Οι προσφορές ενέργειας (MWh) δεν προσδιορίζονται και δεν περιορίζονται σε μια συγκεκριμένη Μονάδα παραγωγής, όπως απαιτεί το ΗΕΠ (mandatory pool) αλλά μπορεί να προέρχεται από μείγμα διάφορων Μονάδων (π.χ. μείγμα λιγνιτικών και υδροηλεκτρικών ή ΑΠΕ), όπως π.χ. γίνεται και στη περίπτωση κοστολόγησης των τιμολογίων στη λιανική. Στις προσφορές δεν λαμβάνονται υπόψη τα κόστη εκκίνησης και κλεισίματος των Μονάδων (start up, shut down costs), οι ρυθμοί ανόδου και καθόδου των Μονάδων καθώς και οι άλλοι περιορισμοί των Μονάδων παραγωγής και του δικτύου μεταφοράς, Steven Stoft [ 7].

Αντίστοιχα οι προσφορές των προμηθευτών – αντιπροσώπων φορτίου για την επόμενη μέρα, αποτελούνται από 24 ωριαίες τιμές ή και μπλοκ προσφορών για κάποιες ώρες του 24ωρου (π.χ. peak hours, ΗΤ, off peak hours, LT κλπ) με μοναδικό περιορισμό οι ζητούμενες τιμές από τους καταναλωτές €/MWh και οι αντίστοιχες ποσότητες ενέργειας για κάθε ώρα της επόμενης ημέρας, να είναι μια φθίνουσα βηματική συνάρτηση ως προς τις ζητούμενες MWh, Steven Stoft [7].

Από τα δεδομένα των βηματικών αυξουσών συναρτήσεων της προσφοράς και των βηματικών φθινουσών συναρτήσεων της ζήτησης δημιουργούνται 24 καμπύλες προσφοράς – ζήτησης για τις 24 ώρες της επόμενης μέρας, που προσδιορίζουν τελικά τις Τιμές Εκκαθάρισης Αγοράς, (ΤΕΑ) για κάθε ώρα του 24ωρου της επόμενης μέρας.

Επισημαίνεται, ότι στα χρηματιστήρια ενέργειας (power exchange) επιτρέπονται και οι πολλαπλές προσφορές και την προηγούμενη μέρα, αλλά και στην διάρκεια της ημέρας υλοποίησης των συμφωνηθέντων, αρκεί οι προσφορές αυτές να γίνονται πριν την φυσική υλοποίηση από τα κέντρα κατανομής φορτίου.

Καθίσταται προφανές ότι, στα χρηματιστήρια ενέργειας η κατανομή των Μονάδων παραγωγής (unit commitment) είναι αντικείμενο και υποχρέωση του κάθε παραγωγού, Steven Stoft [7], μετά την τελική αποδοχή των προσφορών, (self-dispatching), γεγονός που κάνει την λειτουργία των κέντρων κατανομής φορτίου πολύ δύσκολη, αφού είναι εξοικειωμένοι με την κεντρική παρακολούθηση και κατανομή των Μονάδων και των φορτίων.

Η επιλογή από το ΛΑΓΗΕ του σημερινού υβριδικού μοντέλου της Ελληνικής αγοράς Ηλ. Ενέργειας, μεταξύ ΗΕΠ και χρηματιστηρίου ενέργειας, όπως περιγράφεται στον Νομο 4425 και πιο συγκεκριμένα, όπως περιγράφεται στον Κανονισμό Χρηματιστηρίου Ενέργειας άρθρο 4.1.3.4, («είναι υποχρεωτική η συμμετοχή στο χρηματιστήριο Ενέργειας όλων των Μονάδων Παραγωγής της χώρας»), είναι στο πνεύμα που αναφέρθηκε προηγουμένως, δηλαδή κυρίως η ευκολία και η συνήθεια των ανθρώπων του κέντρου κατανομής φορτίου στη λειτουργία του συστήματος, unit commitment, με το προηγούμενο μοντέλο ΗΕΠ (mandatory pool) και την λειτουργία καθετοποιημένων εταιρειών, Σταματάκης [6]. Αυτή η επιλογή που δεν συναντάται σε κανένα άλλο Ευρωπαϊκό Χρηματιστήριο, είναι όμως και μια από τις βασικές αιτίες των προβλημάτων του Ελληνικού Χρηματιστήριου Ενέργειας και πρέπει να αλλάξει άμεσα, ώστε να προσαρμοσθεί μετά τα υπόλοιπα Ευρωπαϊκά χρηματιστήρια ενέργειας.

Στο ίδιο πνεύμα (υβριδικό ΗΕΠ – Χρηματιστήριο Ενέργειας), έχει γίνει και η επιλογή όλη η παραγόμενη και η καταναλισκόμενη Ηλεκτρική Ενέργεια στη χώρα μας να περνάει από το Ελληνικό Χρηματιστήριο. Αυτή η επιλογή δεν υπάρχει σε κανένα άλλο Ευρωπαϊκό Χρηματιστήριο, όπου εφαρμόζεται το target model. Στην Πολωνία μόνο το 5% της παραγωγής καταλήγει στο Χρηματιστήριο Ενέργειας, στη Γερμανία το 30% κ.ο.κ. Δηλαδή στις περισσότερες ευρωπαϊκές χώρες λειτουργούν μακροχρόνιες διμερείς συμβάσεις μεταξύ παραγωγών και προμηθευτών και η υπολειπόμενη ενέργεια περνάει μέσα από το χρηματιστήριο. Παρόλα αυτά οι τιμές που προκύπτουν από το χρηματιστήριο ενέργειας είναι πράγματι ένα benchmark για όλη την αγορά και την διαμόρφωση των τιμολογίων στην λιανική.

Ένα άλλο χαρακτηριστικό των χρηματιστήριων ενέργειας είναι η μεγάλη μεταβλητότητα (price volatility) των τιμών στη διάρκεια της ημέρας. Είναι προφανές και φυσιολογικό σε ένα βαθμό, προερχόμενο και από τον τρόπο σχεδιασμού και λειτουργίας των χρηματιστηρίων ενέργειας, ότι τις ώρες έλλειψης επάρκειας ισχύος, το πρωί πριν την έναρξη των Φ/Β και το βράδυ μετά την παύση των Φ/Β, οι τιμές να εκτοξεύονται στα ύψη. Η μεγάλη μεταβλητότητα των τιμών με τις παρατηρούμενες αιχμές στις τιμές (price peaks), είναι ένα μέσο για την ανάκτηση του κόστους των πολλαπλών εκκινήσεων (start ups), των ευέλικτων Μονάδων παροχής ισχύος αιχμής (peakers) που δεν καλύπτονται από το χρηματιστήριο ενέργειας, Steven Stoft [7]. Στην Καλιφόρνια αλλά και στην πολιτεία του Τέξας την προηγούμενη δεκαετία σε περιόδους έλλειψης επάρκειας ισχύος, οι τιμές ξεπέρασαν τα 2000 $/MWh ! Οι οικονομολόγοι των απελευθερωμένων αγορών θεωρούν ότι αυτή η μεγάλη μεταβλητότητα των τιμών στη διάρκεια της ημέρας αλλά και στη διάρκεια του έτους είναι φυσιολογική αντίδραση των αγορών στην έλλειψη παραγωγής και επάρκειας ισχύος (power scarcity), ένα ακόμη άλλο σήμα στους επενδυτές για να επενδύσουν και να κερδίσουν κατασκευάζοντας πιο σύγχρονες και πλέον ανταγωνιστικές Μονάδες παραγωγής Ηλ. Ενέργειας, Steven Stoft [7].

Τα παραπάνω βέβαια έχουν νόημα και εφαρμόζονται σε ώριμες αγορές, όπου υπάρχει ανταγωνισμός και όχι σε αγορές που κυριαρχούν τα ολιγοπώλια όπως συμβαίνει στη δική μας αγορά Ηλ. Ενέργεαις, Σταματάκης [4]. Οι 4-5 παραγωγοί των θερμικών Μονάδων στην Ελληνική Αγορά, όπως τονίσθηκε και προηγουμένως, εκμεταλλευόμενοι την στρεβλή κατάσταση που δημιουργήθηκε μετά την εφαρμογή του «κουτσουρεμένου- υβριδικού» target model στη χώρα μας, και τις αυξήσεις στις τιμές του Φ.Α. βγάζουν τεράστια ουρανοκατέβατα κέρδη που υπολογίζονται σε 5,5 – 6 δις. ευρώ τον χρόνο, Σταματάκης [4]. Είναι προφανές ότι όλοι αυτοί, καθώς και οι άνθρωποι που τους στηρίζουν θέλουν να διατηρηθεί η υπάρχουσα κατάσταση για αρκετό καιρό, ίσως και χρόνια, ώστε να απολαμβάνουν τα ουρανοκατέβατα κέρδη τους. Για αυτό τον λόγο προτείνουν ως λύση την ενίσχυση των διασυνδέσεων, την κατασκευή νέων γραμμών μεταφοράς, που θα συνδέσουν την κεντρική Ευρώπη με τα Βαλκάνια, λύσεις μακροπρόθεσμες που απαιτούν 5- 10 χρόνια τουλάχιστον για να υλοποιηθούν συν τα τεράστια κεφάλαια που απαιτούνται για την χρηματοδότηση τους, που ακόμη δεν έχουν βρεθεί.

Προτεινόμενες λύσεις για την μείωση των τιμών στο ρεύμα.

Σε συνέχεια των προαναφερθέντων προτείνονται τα ακόλουθα για την άμεση λύση του προβλήματος των σημαντικών αυξήσεων των τιμών στο ρεύμα:

1. Άμεση προμήθεια και εγκατάσταση Μονάδων παραγωγής ισχύος αιχμής (peakers), είτε ως Μονάδων αποθήκευσης με μπαταρίες που θα εκμεταλλευθούν την πλεονάζουσα παραγωγή τις μεσημεριανές ώρες και την υπερανάπτυξη των ΑΠΕ (ειδικότερα των Φ/Β) είτε ως ευέλικτες (πολλαπλών εκκινήσεων στη διάρκεια της ημέρας) Μονάδες Φ.Α. Για να καλυφθεί η διαφορά μεταξύ του αναμενόμενου μέγιστου φορτίου αιχμής των 12.000 MW από το κατώφλι των 6.000 MW που αναφέρθηκε προηγουμένως, απαιτούνται να εγκατασταθούν άμεσα 6.000 MW Μονάδων παροχής ισχύος αιχμής. (Στα 6.000 MW, το όριο που πάνω από το οποίο απαιτείται η παροχή ισχύος αιχμής, έχουν ληφθεί υπόψη και τα υδροηλεκτρικά της ΔΕΗ, τα οποία λόγω της ξηρασίας και της χρήσης τους ως έργα πολλαπλού σκοπού για άρδευση εκτός από την παραγωγή ενέργειας, θα πρέπει να λειτουργούν με πολύ προσοχή για την κάλυψη των αιχμών φορτίου). Από τις ανακοινώσεις της ΡΑΑΕΥ έχει προγραμματισθεί η εγκατάσταση μελλοντικά περίπου 4.000 MW Μονάδων αποθήκευσης. Προτείνεται εκτός των Μονάδων αποθήκευσης να συμπεριληφθούν στον προγραμματισμό (που δεν έχει συμπεριληφθεί στο ΕΣΕΚ),η κατασκευή ευέλικτων (πολλαπλών εκκινήσεων στη διάρκεια της ημέρας) Μονάδων Φ.Α. πλέον των 1000 MW για την στήριξη του συστήματος σε περιπτώσεις που οι ΑΠΕ λόγω στοχαστικότητας στην παραγωγή αδυνατούν να καλύψουν τις μονάδες αποθήκευσης.

Δεδομένου ότι το κόστος προμήθειας και εγκατάστασης (CAPEX) και το κόστoς λειτουργίας (OPEX) των Μονάδων αιχμής, αν στηριχθεί μόνο από το χρηματιστήριο ενέργειας, λόγω των περιορισμένων ωρών λειτουργίας των στις ώρες αιχμής, θα έχει σαν αποτέλεσμα οι τιμές στο χρηματιστήριο ενέργειας, να οδηγηθούν πάλι στα ύψη. Για τον λόγο αυτό οι Μονάδες αιχμής και το φορτίο που καλύπτουν, προτείνεται να είναι εκτός του χρηματιστηρίου ενέργειας και το κόστος τους (CAPEX και OPEX) να καλύπτεται από τον ΑΔΜΗΕ, ως τριτεύουσα εφεδρεία, που θα κατανέμεται ως ξεχωριστή παροχή υπηρεσία κάλυψης επάρκειας αιχμής, στα τιμολόγια ρεύματος για όλο τον χρόνο. Είναι επίσης προφανείς, από τα προαναφερθέντα, και οι λόγοι που το Ελληνικό χρηματιστήριο ενέργειας πρέπει καλύπτει το πολύ μέχρι το 40% της καταναλισκόμενης ενέργειας, αφαιρώντας από αυτό την παραγωγή των Μονάδων αιχμής, όπου μέσω κερδοσκοπικών παιγνιδιών οδηγούν τις τιμές στα ύψη και σε ουρανοκατέβατα κέρδη τους κατόχους των Μονάδων αιχμής, όπως συμβαίνει με τα υδροηλεκτρικά της ΔΕΗ. Αυτή η πρόταση είναι συμβατή με το target model και εφαρμόζεται από όλες τις Ευρωπαϊκές χώρες εκτός της Ελλάδας!

2. Οι Διασυνδέσεις λόγω της σύζευξης με τις Βαλκανικές αγορές Ηλ. Ενέργειας και την Ιταλία, όπως προβλέπει τα target model, κατηγορούνται τελευταία μαζί με το target model για τη μεγάλη μεταβλητότητα των τιμών στις ώρες αιχμής και τις αδικαιολόγητα ψηλές τιμές στις ώρες αυτές. Το target model κατά την αριθμητική επίλυση των διασυνδεδεμένων αγορών (coupled markets), σε Ευρωπαϊκό επίπεδο, λαμβάνει υπόψη την Ισχύ των Διασυνδέσεων που είναι Διαθέσιμη στη spot market και αφαιρεί από την δυναμικότητα των διασυνδέσεων τις συναλλαγές που υλοποιούνται στη βάση μακροχρόνιων συμβάσεων μεταξύ των εταιρειών στα γειτονικά κράτη. Η επιλογή στη χώρα μας, το μεγαλύτερο ποσοστό της Διαθέσιμης Διασυνδετικής Ισχύος να γίνεται με συναλλαγές μέσω του spot market, με τα γνωστά αποτελέσματα της μεγάλης μεταβλητότητας στις τιμές στην χονδρική, θα πρέπει να διερευνηθεί από την ΡΑΑΕΥ και το ΕΝΕΧ και να δοθεί μια λύση που ευνοεί κυρίως τους Έλληνες καταναλωτές και όχι τους καταναλωτές των γειτονικών χωρών. Το target model δεν φταίει, όταν όλη σχεδόν η Διαθέσιμη Διασυνδετική Ισχύς έχει περάσει στην spot market, και είναι μια τις βασικές αιτίες για τα κερδοσκοπικά παιχνίδια με τις ψηλές τιμές στο χρηματιστήριο ενέργειας.

Η λύση προφανώς και για το πρόβλημα των εξαγωγών προς Ουκρανία, είναι η εφαρμογή μακροχρονίων συμβάσεων μεταξύ των ενδιαφερομένων μερών, μετά από διαγωνιστική διαδικασία για την κατανομής της Διαθέσιμης Διασυνδετικής Ισχύος, για την εκμετάλλευση των Διασυνδέσεων με μακροχρόνιες συμβάσεις, όπως γίνεται σε όλη την Ευρώπη, που προφανώς θα υλοποιούνται εκτός της spot market των συζευγμένων αγορών του target model. Εκτιμάται ότι μια αναλογία 80-20% ή 90-10% κατανομής της Διαθέσιμης Διασυνδετικής Ισχύος μεταξύ των μακροχρόνιων συμβάσεων και εκείνων στη spot market, θα μειώσει την έκθεση της Ελληνικής αγοράς Ηλ. Ενέργειας στην μεταβλητότητα των τιμών λόγω των απρογραμμάτιστων εξαγωγών στην Ουκρανία. Αυτή η επιλογή θα δώσει και μια διέξοδο στις περικοπές παραγωγής των Φ/Β, ειδικά της μεσημεριανές ώρες, που τελευταία έχουν αυξηθεί λόγω και της υπερανάπτυξης των Φ/Β.

3. Τα υδροηλεκτρικά και τα φράγματα κατασκευάσθηκαν από την τότε Δημόσια και κρατική ΔΕΗ για παροχή υπηρεσιών κοινής ωφελείας, εκτός της παραγωγής ρεύματος, όπως οι αρδεύσεις στις περιοχές κατάντι των φραγμάτων, η παροχή πόσιμου νερού στις γειτονικές πόλεις κλπ. Η εκμετάλλευση των υδάτων των Ελληνικών ποταμών δόθηκε στην τότε δημόσια ΔΕΗ, δωρεάν στα πλαίσια των υπηρεσιών κοινής ωφέλειας, που παρείχε η ΔΕΗ στους Έλληνες πολίτες, που είναι και οι ιδιοκτήτες των Ελληνικών ποταμών και των υδάτων τους.

Με την ιδιωτικοποίηση της ΔΕΗ και αλλαγή της στρατηγικής της, στην αύξηση του πλούτου των μετόχων της, έναντι των υποχρεώσεων κοινής ωφέλειας, η ΔΕΗ εκμεταλλευόμενη την έλλειψη επάρκειας ισχύος στις ώρες αιχμής, προσφέρει την παραγόμενη ενέργεια από τα υδροηλεκτρικά τις ώρες αυτές με τιμές εξωφρενικές που φθάνουν ακόμη και τα 900 €/MWh (με κόστος κάτω των 10 €/MWh) , αποκομίζοντας τεράστια ουρανοκατέβατα κέρδη.

Η ΔΕΗ διαχειρίζεται τα νερά των Ελληνικών ποταμών που δεν της ανήκουν, δωρεάν προς ίδιον όφελος ή μάλλον προς όφελος των μετόχων της. Αυτό πρέπει να σταματήσει. Η ΔΕΗ πρέπει να αρχίσει να πληρώνει για τα νερά των Ελληνικών ποταμών, που διαχειρίζεται δωρεάν, για να αποκομίζει τεράστια κέρδη. Τα χρήματα, που θα καταβάλει από την εκμετάλλευση των υδάτων των Ελληνικών ποταμών, θα τοποθετούνται σε ειδικό ταμείο, που θα χρηματοδοτεί στη συνέχεια την προμήθεια και εγκατάσταση Μονάδων αιχμής, απαραίτητων για την μείωση της έλλειψης επάρκειας ισχύος, που θα οδηγήσουν στην συνέχεια στην μείωση των τιμών στην χονδρική αγορά αλλά και στα τιμολόγια στο ρεύμα στον τελικό καταναλωτή.

Σην περίπτωση αυτή είναι προφανές ότι, η διαχείριση των υδροηλεκτρικών της ΔΕΗ, θα πρέπει να αναληφθεί από τον ΑΔΜΗΕ, με στόχο κυρίως της στήριξη του Ηλεκτρικού Συστήματος της χώρας στις ώρες αιχμής και όχι την αποκομιδή ουρανοκατέβατων κερδών

Επίλογος

Πρόσφατα ο πρωθυπουργός έστειλε επιστολή στην πρόεδρο της Ε.Ε. Ούρσουλα φον Ντερ Λάϊεν, διαμαρτυρόμενος για τις τεράστιες αυξήσεις στο ρεύμα στη χώρα μας και τα Βαλκάνια. Για τον ίδιο λόγο η ΕΒΙΚΕΝ (Ένωση Βιομηχανιών Καταναλωτών Ενέργειας), EBIKEN [9], έστειλε μετά των ομολόγων της, σε Ρουμανία και Βουλγαρία, στην Ευρωπαϊκή Επιτροπή Ανταγωνισμού και στην αντίστοιχη Επιτροπή Ενέργειας, επιστολή διαμαρτυρίας, διαμαρτυρόμενοι για την χειραγώγηση των τιμών στο ρεύμα από τους παραγωγούς των θερμικών Μονάδων. Ένα αξιοσημείωτο βέβαια γεγονός που δείχνει, ότι η ΕΒΙΚΕΝ δεν απευθύνεται και δεν εμπιστεύεται τις Ελληνικές Αρχές, την ΡΑΑΕΥ και την Ελληνική Επιτροπή Ανταγωνισμού για να υποβάλει εκεί τις διαμαρτυρίες του, αλλά απευθύνεται στις αντίστοιχες Ευρωπαϊκές Αρχές! ’Η στραβός είναι ο γιαλός ή στραβά αρμενίζουμε!

Βιβλιογραφία

1. Π. Κάπρος https://energypress.gr/news/sholio-stis-systaseis-toy-mario-draghi-gia-tin-agora-ilektrikis-energeias

2. Δ. Καρδοματέας https://energypress.gr/news/giati-target-model-apetyhe-kai-prepei-na-anatheorithei-analytiki-paroysiasi`

3. Στ. Λουμάκης https://energypress.gr/news/oi-theseis-toy-spef-gia-neo-esek-exoraizei-tin-xefreni-katastasi-monolithikis-yperanaptyxis

4. Κ. Σταματάκης https://energypress.gr/news/meleti-tis-oligopoliakis-agoras-ilektrikis-energeias-sti-hora-mas-kai-protaseis-gia-tin-meiosi

5. Κ. Σταματάκης https://www.militaire.gr/i-ekrixi-timon-sto-reyma-kai-oi-lanthasmenes-apofaseis-poy-odigoyn-se-katastrofi-tin-elliniki-oikonomia/

6. Κ. Σταματάκης https://energypress.gr/news/anatheorimeno-esek-2020-protaseis-kai-paratiriseis-epikentromenes-stin-agora-ilektrikis?fbclid=IwAR1dHJdFQ3JIHgtIM-ssB52IwT0uFxmJp1IdLWaSnxA-Bl9tDzAOvLWHxV8

7. Steven Stoft, “Power System Economics”, IEEE, 2002.

8. Sioshansi Fereidon, “Consumer, Prosumer, Prosumager. How service, innovation will disrupt the utility business mode”, Academic Press, 2019

9. EBIKEN https://energypress.gr/news/koini-kataggelia-stin-komision-apo-biomihanikes-organoseis-elladas-boylgarias-kai-roymanias

* Κώστας Σταματάκης, PhD

τ. Δ/ντης ΔΕΗ

Χημικός Μηχανικός ΕΜΠ, MSc, PhD

Μηχανολόγος Μηχανικός ΕΜΠ, MBA

Authorized spot and future Electricity markets trader, EEX.

Aναδημοσίευση από: energypress