Ιδιοκτησία: σε φορολογικό και πολεοδομικό κλοιό σε επενδυτικές περιοχές

ΕιδήσειςΚτηματαγοράΟικιστικάΟικονομίαΠολεοδομίαΧρήμαΧωροταξία 3 Μαρτίου 2023 Αργύρης

O νέος τρόπος υπολογισμού του συμπληρωματικού ΕΝΦΙΑ εμποδίζει τη δημιουργία νέων κάθετων ιδιοκτησιών σε μεγάλα γεωτεμάχια για την επίλυση του στεγαστικού προβλήματος μεγάλου πληθυσμού της χώρας και σε συνδυασμό με την κατάργηση των παρεκκλίσεων στην εκτός σχεδίου δόμηση οδηγεί σε μεταβιβάσεις με όρους ξεπουλήματος, γεωτεμαχίων έως τέσσερα στρέμματα στις περιοχές που έχουν επενδυτικό ενδιαφέρον, τις παραθαλάσσιες και τις αναπτυσσόμενες.

Για το θέμα αυτό καλείται ο υπουργός Οικονομικών Χρήστος Σταϊκούρας να δώσει απαντήσεις στη Βουλή, καθώς 33 βουλευτές, με πρωτοβουλία της Πέτης Πέρκα, αναπληρώτριας τομεάρχη Περιβάλλοντος και Ενέργειας του ΣΥΡΙΖΑ Προοδευτική Συμμαχία κατέθεσαν σχετική ερώτηση, στην οποία τονίζεται ότι: «η λανθασμένη εφαρμογή του ΕΝΦΙΑ επιβαρύνει δυσανάλογα τους πολίτες, δυναμιτίζει την κάθετη ιδιοκτησία και δεν φορολογεί αναλογικά την πραγματικά μεγάλη ιδιοκτησία».

Τεκμηρίωση

Βάση αναφοράς της κοινοβουλευτικής πρωτοβουλίας των 33 βουλευτών αποτελούν τεκμηριωμένη μελέτη του πρώην προέδρου του ΤΕΕ Γιάννη Αλαβάνου και δημόσιες παρεμβάσεις του προέδρου της Πανελλήνιας Ομοσπονδίας Ιδιοκτητών Ακινήτων (ΠΟΜΙΔΑ) Στράτου Παραδιά, σύμφωνα με τις οποίες: «η εφαρμογή από την ΑΑΔΕ του νέου τρόπου προσδιορισμού του ΕΝΦΙΑ επιβαρύνει άμεσα, δυσανάλογα και παρά τις προβλέψεις του νόμου, τους ιδιοκτήτες κάθετης ιδιοκτησίας, με αποτέλεσμα να δυναμιτίζεται η κάθετη ιδιοκτησία εξαιτίας της υψηλής, παράνομης και παράλογης φορολογίας της. Η παράλογη αυτή φορολόγηση λειτουργεί ως αντικίνητρο για τη δημιουργία νέων κάθετων ιδιοκτησιών, που θα μπορούσαν να διευκολύνουν τη δυνατότητα ιδιόκτητης στέγης, αφού η κάθετη ιδιοκτησία ήταν κοινωνικά αναγκαία για την επίλυση του στεγαστικού προβλήματος της χώρας, και ταυτόχρονα δεν φορολογείται αναλογικά η πραγματικά μεγάλη ιδιοκτησία».

Κατάργηση των παρεκκλίσεων στην εκτός σχεδίου δόμηση

Παράλληλα με τις πολεοδομικές αποφάσεις, όπως τονίζεται στην ερώτηση των βουλευτών: «προκύπτει εύλογα και το ερώτημα σχετικά με το αν ο νέος τρόπος υπολογισμού του συμπληρωματικού φόρου του ΕΝΦΙΑ συνδυάζεται με την κατάργηση των παρεκκλίσεων στην εκτός σχεδίου δόμηση. Δηλαδή να αυξηθεί τόσο πολύ η φορολογία ώστε να ωθήσει τους οικονομικά πιο αδύναμους πολίτες στο ξεπούλημα της περιουσίας τους, για μεταβιβάσεις γεωτεμαχίων έως τέσσερα στρέμματα στις περιοχές που έχουν επενδυτικό ενδιαφέρον, τις παραθαλάσσιες και τις αναπτυσσόμενες».

Λανθασμένη εφαρμογή διάταξης νόμου από την ΑΑΔΕ

Η Πέτη Πέρκα και οι συνυπογράφοντες Βουλευτές του ΣΥΡΙΖΑ – ΠΣ επισημαίνουν ότι το πρόβλημα αφορά στρεβλώσεις και λανθασμένη εφαρμογή από την ΑΑΔΕ διάταξης νόμου για τον υπολογισμό του ΕΝΦΙΑ που έχει σαν συνέπεια να καταβάλουν δυσανάλογα μεγαλύτερο φόρο οι ιδιοκτήτες καθέτου ιδιοκτησίας. Οι ιδιοκτήτες αυτοί κατά βάση σε περιοχές υπό ανάπτυξη, παραθαλάσσιες ή τουριστικού ενδιαφέροντος, συνήθως εκ κληρονομιάς, είναι κάτοχοι καθέτου ιδιοκτησίας και αδυνατούν να πληρώσουν τον συγκεκριμένο, σε αυτό το ύψος τουλάχιστον, φόρο. Απορρέουσα συνέπεια είναι η αποφυγή σύστασης καθέτων ιδιοκτησιών σε αυτές τις περιοχές.

Η αφετηρία του προβλήματος έγκειται στο τι θεωρείται εμπράγματο δικαίωμα ανά ακίνητο στις περιπτώσεις των κάθετων – διηρημένων – ιδιοκτησιών. Η ορθή ερμηνεία είναι ότι το ακίνητο είναι η διηρημένη ιδιοκτησία, οριζόντια ή κάθετη. Η ΑΑΔΕ στους υπολογισμούς της θεωρεί ως ακίνητο ολόκληρο το γεωτεμάχιο και κάνει λάθος: 1) Παραβιάζει το δικό της ορισμό – υπολογισμό που ισχύει από το 1995 έως σήμερα. 2) Παραβιάζει την αρχή της ισότητας (και τη λογική). 3) Παραβιάζει τον ορισμό του ακινήτου κατά νόμο και σύμφωνα με το δίκαιο του κτηματολογίου.

Λαμβάνοντας υπόψη τα ανωτέρω, οι Βουλευτές του ΣΥΡΙΖΑ καταλήγουν σε πέντε καίριες ερωτήσεις προς τον Υπουργό Οικονομικών.

Ολόκληρη η ερώτηση

Ερώτηση Προς τον κ. Υπουργό Οικονομικών

«Η λανθασμένη εφαρμογή του ΕΝΦΙΑ επιβαρύνει δυσανάλογα τους πολίτες, δυναμιτίζει την κάθετη ιδιοκτησία και δεν φορολογεί αναλογικά την πραγματικά μεγάλη ιδιοκτησία».

Σύμφωνα με πρόσφατα δημοσιεύματα και δηλώσεις του Πρώην Προέδρου του ΤΕΕ (Γιάννη Αλαβάνου) και του Προέδρου της ΠΟΜΙΔΑ (Στράτου Παραδιά), προκύπτει μείζον θέμα για την Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ) και το Υπουργείο Οικονομικών, διότι η εφαρμογή από την ΑΑΔΕ του νέου τρόπου προσδιορισμού του ΕΝΦΙΑ επιβαρύνει άμεσα, δυσανάλογα και παρά τις προβλέψεις του νόμου, τους ιδιοκτήτες κάθετης ιδιοκτησίας, με αποτέλεσμα να δυναμιτίζεται η κάθετη ιδιοκτησία εξαιτίας της υψηλής, παράνομης και παράλογης φορολογίας της. Η παράλογη αυτή φορολόγηση λειτουργεί ως αντικίνητρο για τη δημιουργία νέων κάθετων ιδιοκτησιών που θα μπορούσαν να διευκολύνουν τη δυνατότητα ιδιόκτητης στέγης, αφού η κάθετη ιδιοκτησία ήταν κοινωνικά αναγκαία για την επίλυση του στεγαστικού προβλήματος της χώρας, και ταυτόχρονα δεν φορολογείται αναλογικά η πραγματικά μεγάλη ιδιοκτησία.

Πιο συγκεκριμένα, το πρόβλημα αφορά στρεβλώσεις και λανθασμένη εφαρμογή από την ΑΑΔΕ διάταξης νόμου για τον υπολογισμό του ΕΝΦΙΑ που έχει σαν συνέπεια να καταβάλουν δυσανάλογα μεγαλύτερο φόρο οι ιδιοκτήτες καθέτου ιδιοκτησίας. Οι ιδιοκτήτες αυτοί κατά βάση σε περιοχές υπό ανάπτυξη, παραθαλάσσιες ή τουριστικού ενδιαφέροντος, συνήθως εκ κληρονομιάς, είναι κάτοχοι καθέτου ιδιοκτησίας και αδυνατούν να πληρώσουν τον συγκεκριμένο, σε αυτό το ύψος τουλάχιστον, φόρο. Απορρέουσα συνέπεια είναι η αποφυγή σύστασης καθέτων ιδιοκτησιών σε αυτές τις περιοχές.

Η αφετηρία του προβλήματος έγκειται στο ποιο θεωρείται εμπράγματο δικαίωμα ανά ακίνητο στις περιπτώσεις των κάθετων – διηρημένων – ιδιοκτησιών. Η ορθή ερμηνεία είναι ότι το ακίνητο είναι η διηρημένη ιδιοκτησία, οριζόντια ή κάθετη. Η ΑΑΔΕ στους υπολογισμούς της θεωρεί ως ακίνητο ολόκληρο το γεωτεμάχιο και κάνει λάθος γιατί:

1.Παραβιάζει τον δικό της ορισμό – υπολογισμό που ισχύει από το 1995 έως σήμερα. Το Έντυπο 3 της ΑΑΔΕ, εκ των εντύπων υπολογισμού της αξίας ακινήτου με την υποσημείωση 14, παραπέμπει ρητά στην επιφάνεια της κάθετης ιδιοκτησίας.

2.Παραβιάζει την αρχή της ισότητας (και τη λογική). Το άρθρο 4 του νόμου 4223/2013, όπως τροποποιήθηκε από τον νόμο 4941/2022, περιγράφει πώς υπολογίζονται οι τρεις τρόποι (Α, Β, Γ) επί μέρους φορολόγησης που συνθέτουν τον φόρο του ΕΝΦΙΑ. Πολεοδομικά η διάταξη όπως τροποποιήθηκε, θίγει μικροϊδιοκτήτες σε περιοχές που ανεβαίνει η αξία τους και σκοπεύει να τους ωθήσει στην πώληση. Αυτό εντείνεται από το σκόπιμο λάθος της ΑΑΔΕ που πλέον στρέφεται ευθέως κατά της κάθετης διηρημένης ιδιοκτησίας.

Στην περίπτωση της σύστασης καθέτων ιδιοκτησιών πληρώνουν μεγαλύτερο ΕΝΦΙΑ όσες κάθετοι έχουν δόμηση, παρά την ακριβώς αντίθετη πρόβλεψη του νόμου (Β συντελεστής ΕΝΦΙΑ). Οι κανόνες της φορολόγησης δεν μπορεί να εφαρμόζονται κατά τρόπο που οδηγεί τελικά στην πλήρη πρακτική αντιστροφή του νοήματός τους.

Παράδειγμα πρώτο: Έστω ότι έχουμε σύσταση με τέσσερεις ισότιμες καθέτους. Έχει δομηθεί η μία εξ αυτών έχοντας καλύψει τον συντελεστή κάλυψης κατά 100% και χωρίς εδαφική περίσσεια. Αν αντιμετωπισθεί ως ανεξάρτητο οικόπεδο, στα όρια της καθέτου, ο φόρος Β είναι μηδέν. Αν αντιμετωπισθεί ως μέρος του συνολικού γεωτεμαχίου, θα πληρώσει το ¼ του φόρου που θα αντιστοιχεί στην αδόμητη έκταση των ¾ του. Παράλληλα οι υπόλοιποι ιδιοκτήτες θα πληρώσουν αντί του 1/3 το ¼ του φόρου, παρότι στο παράδειγμα δεν έχουν ούτε ένα τετραγωνικό δομημένο.

Παράδειγμα δεύτερο: Σε μία από τις τέσσερεις ισότιμες κάθετες έχει συσταθεί οριζόντια ιδιοκτησία. Ανεξάρτητα του πραγματικού ποσοστού δόμησής της, οι συνιδιοκτήτες της (σύνθετης) οριζόντιας, εξαιρούνται του φόρου Β, αφού δεν καλούνται να δηλώσουν το εμβαδόν του οικοπέδου.

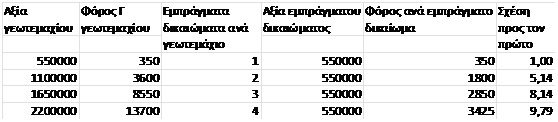

Ο Γ φόρος σε σχέση με την αξία της ιδιοκτησίας, αυξάνεται ακραία εκθετικά για αξίες ακινήτων από 400.000 ευρώ έως 1.000.000 ευρώ, ήπια εκθετικά μέχρι 2.000.000 και γραμμικά από εκεί και πάνω. Αντίθετα οι φόροι Α και Β υπολογίζονται γραμμικά. Στον πίνακα που παρατίθεται έχει υπολογισθεί ότι ο φόρος που αντιστοιχεί, σε εμπράγματο δικαίωμα αξίας 550.000 ευρώ, εάν η ιδιοκτησία είναι αυτοτελής ή έχει επιπλέον μία ή δύο ή τρεις ισοδύναμες καθέτους ιδιοκτησίες.

Έτσι ιδιοκτήτης κάθετης ιδιοκτησίας, αξίας (κατά την ΑΑΔΕ) 550.000 ευρώ που ανήκει σε γεωτεμάχιο που έχει τέσσερεις ισοδύναμες καθέτους, καλείται να πληρώσει 9,79 φορές μεγαλύτερο φόρο από αυτόν της αυτοτελούς ισοδύναμης ιδιοκτησίας, 9,79 φορές περισσότερο από τον φόρο που προβλέπει ο νόμος ότι θα έπρεπε. Στο παράδειγμα έχουν υπολογισθεί ισοδύναμες κάθετες. Ακόμα και δύο κάθετες να υπήρχαν, εάν η μια είναι πάνω από τρεις φορές μεγαλύτερη, ο ιδιοκτήτης της μικρότερης θα πλήρωνε φόρο μεγαλύτερο από 9,79 φορές.

Η νομοθεσία, ειδικότερα το ΝΔ1024/1971, δεν αφήνει περιθώρια ως προς το ότι η νομική βάση είναι ενιαία για οριζόντια και κάθετη ιδιοκτησία. Αν κάποιος ήθελε να αποσυνδέσει την κάθετη ιδιοκτησία από το αποκλειστικό τμήμα εδάφους με το οποίο συνδέεται, τότε νομικά ταυτίζει απόλυτα την οριζόντια και την κάθετη ιδιοκτησία. Σε αυτήν την περίπτωση φόρος Β δεν θα υπήρχε και φόρος Γ θα υπολογιζόταν μόνο επί του διαμερίσματος, εφόσον δεν υποβάλλονται στοιχεία για το συνολικό γεωτεμάχιο. Διαφορετικά θα είχαμε μια άνιση αντιμετώπιση, συνταγματικού επιπέδου, μεταξύ ιδιοκτητών με τα ίδια ακριβώς δικαιώματα (εφόσον και οι ιδιοκτήτες οριζόντιας ιδιοκτησίας έχουν ποσοστό επί του γεωτεμαχίου).

3.Παραβιάζει τον ορισμό του ακινήτου κατά νόμο και σύμφωνα με το δίκαιο του κτηματολογίου. Κατά τη νομοθεσία «Για τον καθορισμό του ΕΝ.Φ.Ι.Α. λαμβάνεται υπόψη η πραγματική κατάσταση του ακινήτου. Η πραγματική κατάσταση του ακινήτου προκύπτει από την οριστική εγγραφή στο κτηματολογικό γραφείο». Κατά το κτηματολογικό δίκαιο οριζόντια ή κάθετος αποτελούν αυτοτελείς ιδιοκτησίες, άρα η αναφορά στον ΕΝΦΙΑ για εμπράγματο δικαίωμα παραπέμπει στην οριζόντια ή κάθετη ιδιοκτησία, εφόσον υπάρχει.

Εξάλλου ο ΚΑΕΚ είναι διαφορετικός για το απλό γεωτεμάχιο, διαφορετικός για την κάθετη, την οριζόντια και τη σύνθετη κάθετη ιδιοκτησία.

Παράλληλα ο Πρώην Πρόεδρος του ΤΕΕ τονίζει ότι με τον τρόπο αυτό δεν φορολογείται αναλογικά η πραγματικά μεγάλη ιδιοκτησία. Για παράδειγμα αν κάποιος έχει 100 εμπράγματα δικαιώματα αξίας το καθένα 400.000 ευρώ και συνολικής 40.000.000 ευρώ δεν θα πληρώσει ούτε ευρώ για τον αντίστοιχο συμπληρωματικό φόρο. Αλλά και για όσους έχουν μεγάλα ακίνητα αξίας πολλών εκατομμυρίων ευρώ, ο συντελεστής φορολόγησης παραμένει σταθερός από 2.000.000 και πάνω.

Προκύπτει εύλογα και το ερώτημα σχετικά με το αν ο νέος τρόπος υπολογισμού του συμπληρωματικού φόρου του ΕΝΦΙΑ συνδυάζεται με την κατάργηση των παρεκκλίσεων στην εκτός σχεδίου δόμηση. Δηλαδή να αυξηθεί τόσο πολύ η φορολογία ώστε να ωθήσει τους οικονομικά πιο αδύναμους πολίτες στο ξεπούλημα της περιουσίας τους, για μεταβιβάσεις γεωτεμαχίων έως τέσσερα στρέμματα στις περιοχές που έχουν επενδυτικό ενδιαφέρον, τις παραθαλάσσιες και τις αναπτυσσόμενες.

Λαμβάνοντας υπόψη τα ανωτέρω, ερωτάται ο αρμόδιος Υπουργός:

1. Θα διασφαλιστεί η ορθή εφαρμογή του νόμου ώστε η ΑΑΔΕ να αναπροσαρμόσει τον τρόπο υπολογισμού του ΕΝΦΙΑ για να καταστεί σύννομος; Θα προστατευθεί ο θεσμός της κάθετης ιδιοκτησίας;

2. Η ΑΑΔΕ θα δίνει πληροφόρηση για την ορθή εφαρμογή του Νόμου σε συμβολαιογράφους και λογιστές, σταματώντας παράλληλα να τους επιβάλει τη λανθασμένη εφαρμογή;

3. H πολιτική ηγεσία του ΥΠΟΙΚ γνώριζε ότι η ΑΑΔΕ εφαρμόζει με λανθασμένο τρόπο, και εκτός του πλαισίου της νομιμότητας τη διάταξη του ν. 4223/2013 που εκτινάσσει δυσανάλογα τον ΕΝΦΙΑ και το δεχόταν ή είχε πλήρη άγνοια επί των φορολογικών θεμάτων που επηρεάζουν άμεσα τη ζωή των πολιτών;

4. Η πολιτική ηγεσία του ΥΠΟΙΚ γνώριζε ότι με την λανθασμένη αυτή εφαρμογή δεν φορολογείται αναλογικά η πραγματικά μεγάλη ιδιοκτησία;

5. Υπάρχει κάποια συσχέτιση μεταξύ του νέου τρόπου υπολογισμού του ΕΝΦΙΑ, και την κατάργηση των παρεκκλίσεων στην εκτός σχεδίου δόμηση;

Οι Ερωτώντες Βουλευτές

Πέρκα Θεοπίστη (Πέτη)

Αλεξιάδης Τρύφων

Αναγνωστοπούλου Σία

Αυλωνίτης Αλέξανδρος-Χρήστος

Βαρδάκης Σωκράτης

Βέττα Καλλιόπη

Γκιόλας Ιωάννης(Γιάννης)

Δρίτσας Θεόδωρος

Καλαματιανός Διονύσιος

Κασιμάτη Νίνα

Κόκκαλης Βασίλης

Κουρουμπλής Παναγιώτης

Μάλαμα Κυριακή

Μαμουλάκης Χαράλαμπος(Χάρης)

Μάρκου Κωνσταντίνος

Μεϊκόπουλος Αλέξανδρος

Μπακαδήμα Φωτεινή

Μπάρκας Κωνσταντίνος

Μπουρνούς Ιωάννης

Νοτοπούλου Αικατερίνη

Παπαδόπουλος Αθανάσιος(Σάκης)

Παπαηλιού Γεώργιος

Πούλου Παναγιού (Γιώτα)

Σαρακιώτης Ιωάννης

Σκούφα Ελισσάβετ(Μπέττυ)

Συρμαλένιος Νικόλαος

Τόλκας Άγγελος

Φάμελλος Σωκράτης

Φίλης Νικόλαος

Φωτίου Θεανώ

Χατζηγιαννάκης Μιλτιάδης(Μίλτος)

Χρηστίδου Ραλλία

Ψυχογιός Γεώργιος